Publicado em Janeiro/2023

Resumo

No dia primeiro de janeiro de 2023 entrou em vigor uma nova regulação ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. Agora, os títulos de renda fixa devem ser marcados à mercado e não mais na curva.

Essa regulamentação passa a valer para debêntures, CRIs, CRAs e títulos públicos negociados no mercado secundário. Títulos bancários como CDBs, LCIs e LCAs continuarão sendo marcados na curva. Para melhor entendimento do que vem a seguir, é altamente recomendável a leitura desses textos: Texto1, Texto 2.

Contexto

Durante o ano de 2022, a ANBIMA se propôs a discutir a regulação acerca da precificação de títulos de renda fixa. Historicamente, o mercado de capitais brasileiro sempre foi muito pequeno, assim, títulos de crédito privado possuíam pouca ou nenhuma liquidez no mercado secundário, tornando a sua precificação à mercado pouco confiável.

Por conta disso, em sua grande maioria, as corretoras e bancos sempre optaram por apresentar os rendimentos de títulos privados na curva. É uma forma de não preocupar o investidor com variações de preço que não estão relacionadas a fatos relevantes para a empresa que tomou o empréstimo.

A marcação à mercado só era feita para o Tesouro Direto ou, ocasionalmente, quando havia alguém evento que comprometesse de fato a capacidade de pagamento do título por parte do tomador/emissor.

O que é marcação na curva?

A marcação na curva é a apresentação da valorização do título pela rentabilidade pactuada na hora da compra, por exemplo, se você comprou uma debênture de Petrobrás com taxa de IPCA + 5% ao ano, o título será apreciado todo mês pelo IPCA mensal mais 0,41%.

O que é a marcação a mercado?

A marcação a mercado é a apresentação da valorização do título pelo valor que o investidor poderia vender imediatamente, se essa fosse sua vontade. Ou seja, não é nada mais do que precificar o título de acordo com a oferta e demanda de mercado. Na prática é o preço do último negócio fechado com aquele ativo.

Por que a marcação a mercado importa?

Ainda que no vencimento do título o investidor vá receber exatamente o principal mais a taxa pactuada na hora da compra, há sempre a possibilidade de sair com menos ou mais retorno no meio do caminho.

É uma máxima de mercado, “estou sempre comprando e estou sempre vendendo, é só uma questão de preço”. Ou você não venderia sua casa se oferecessem três vezes o valor que você julga correto? Ou compraria a do vizinho se ele quisesse te vender por um terço desse valor (Supondo que são casas iguais).

Portanto, o propósito do mercado secundário é prover liquidez aos investidores. Com a informação correta sobre o preço de mercado de seus títulos, em tese, o investidor pode avaliar melhor o custo de oportunidade de seus investimentos.

O valor que você acha justo vender o seu imóvel

Os imóveis continuam sendo uma ótima analogia para explicar conceitos complexos do mercado financeiro, afinal todos esses conceitos também permeiam o mercado imobiliário. Nós só não olhamos pra eles com muita frequência, até porque – os imóveis – nós preferimos marcar na curva.

O investidor compra um imóvel na planta por R$ 1,8 milhões, são aguardados 2 anos para construção, o imóvel é anunciado por R$ 2.7 milhões, e há uma espera de três anos até se concretizar a venda, são 900 mil reais ou 50% de lucro.

Ao final do processo, faz-se a conta de trás pra frente e temos um retorno médio de 10,6% ao ano. Normalmente, por conta do viés de ancoragem, o vendedor opta por anunciar o imóvel pelo preço que acha justo e não aceita nada abaixo disso.

Sendo assim, apesar de o imóvel possuir um valor de mercado (valor no qual existem negócios acontecendo no mercado), o capital do investidor fica encalhado até que “o mercado” passe a concordar com ele.

No exemplo, o retorno de 10,6% ao ano corresponde a ter marcado o imóvel “na curva das suas expectativas”.

Quem está certo? Você deveria precificar seu título na curva ou a mercado?

Ativos financeiros são direitos ancorados em ativos não financeiros. Uma debênture, por exemplo, é o direito de que parte do fluxo de caixa gerado por uma companhia ou projeto será destinada aos detentores do título. Um CDB é o direito de que parte do fluxo financeiro de um banco é devida aos seus detentores.

Se não há evento material relacionado ao emissor, as promessas estão intactas e o investidor não deveria se preocupar, com o foco no longo prazo, ao levar o título até o vencimento. A rentabilidade será exatamente aquela que foi combinada na hora da compra.

Enquanto a marcação na curva traz tranquilidade para o investidor que só quer ver sua carteira “crescendo todo dia, sem volatilidade e acima do CDI”, a marcação a mercado traz à tona o verdadeiro valor pelo qual o investidor poderia vender seus títulos a qualquer momento, trazendo transparência ao processo de investimento.

Como resposta à nova regulação, vários bancos e corretoras se apressaram a solicitar dos respectivos clientes autorizações formais para continuarem apresentando o valor das carteiras com os ativos de renda fixa marcados na curva. Mas por que?

Com a baixa tolerância e costume do investidor brasileiro à volatilidade, habituados a investir na estabilidade do CDI e em vários ativos ilíquidos (aquele CDB de banco de segunda linha, COEs, entre outros), os bancos e corretoras sempre gostaram de vender ativos de renda fixa sob os argumentos de segurança e estabilidade. Afinal, a volatilidade ficava escondida sob a marcação na curva destes ativos. Como explicar agora aos clientes que a renda fixa não é fixa, e que pode oscilar pra baixo também? Nós explicamos aqui (texto aqui).

O caso do BREIT

O BREIT é um fundo imobiliário internacional, não negociado em bolsa, da Blackstone, grande gestora norte americana. A proposta do BREIT é a seguinte: Os investidores aportam USD, os gestores usam os dólares para comprar imóveis residências e comerciais pelos Estados Unidos e distribuem em torno de 4% ao ano do Patrimônio Líquido do fundo aos cotistas, todos os anos.

Apesar de não listado e de comprar ativos não listados, o fundo é aberto. Isso quer dizer que aportes e resgates podem ser feitos a qualquer dia. Para permitir que esses aportes sejam realizados sem prejudicar nenhum investidor, a cota é apreçada mensalmente à valores de mercado.

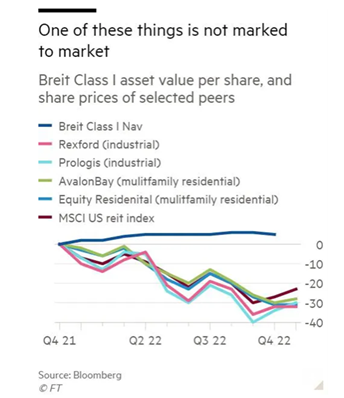

Mas como fazer a marcação a mercado de ativos ilíquidos? Todos os meses, uma consultoria é paga para fazer ou atualizar o laudo de avaliação dos imóveis do fundo. De acordo com essas avaliações, em 2022, enquanto os ativos similares negociados na bolsa de valores caíram aproximadamente 30% no ano, e as taxas de hipoteca dispararam para algo em torno de 6% ao ano, os ativos do fundo subiram 3%.

O risco do ativo ilíquido, como evitar uma corrida aos bancos?

Por conta disso, recentemente o BREIT roubou as manchetes do mercado financeiro, com todos os ativos e fundos imobiliários caindo, os investidores pensaram que poderia ser uma boa ideia resgatar seus recursos e investir em ativos mais depreciados.

Mas de onde viria o dinheiro para arcar com os resgates? Estamos falando de um fundo com investimentos ilíquidos, por consequência os saques foram interrompidos e os investidores não poderão resgatar seus recursos de uma vez.

O regulamento do fundo limita os pedidos de resgate a 5% do patrimônio líquido por trimestre, dessa forma, se todos os investidores quiserem sacar todo o seu patrimônio podem ter que esperar na fila.

É semelhante ao que acontece com um COE, ou o CDB de banco de segunda linha com vencimento em 5 anos ou mais. Até o vencimento, faça chuva, faça sol, com boas oportunidades ou não, você está casado com o ativo, mas pelo menos não tem volatilidade.

Dando aos investidores o que eles querem

Via de regra, tudo que queremos como investidores é ver nossa carteira de investimentos “crescendo todo dia, sem volatilidade e, se possível, acima do nosso custo de oportunidade”. Aparentemente a Blackstone encontrou a solução perfeita, enquanto os ativos líquidos caem, as avaliações de seu portfólio permanecem estáveis, como se estivesse marcado na curva.

Ainda que a volatilidade seja incômoda e por vezes se dê em magnitude maior do que justificariam os fundamentos, por conta dos excessos do mercado, é também uma fonte de informação e oportunidade.

O problema do mundo sem a volatilidade

O problema de se ofuscar a volatilidade de um portfólio, é que você também perde as informações importantes que a acompanham, seja a piora da situação financeira do emissor de um título ou apenas a mudança do custo de oportunidade da economia, no caso do Brasil, a taxa SELIC.

No Brasil e no exterior, a alta dos juros tende a piorar a precificação dos ativos. Nesse caso, apesar de também haver muito ruído, parte dessa volatilidade negativa nada mais é que um sinal da piora das condições econômicas e de financiamento por conta de um preço maior do dinheiro.

Além disso, o investidor que sempre vê seus ativos na curva, também perde a melhor parte da volatilidade, a possibilidade de comprar ativos a preços deprimidos. Quando o ruído se confunde com o sinal e os investidores ficam pessimistas há o momento de maior volatilidade para os ativos financeiros e seus preços caem, essa é a melhor hora de compra.

Na falta da volatilidade o investidor deve procurar outros sinais

O sinal não deixa de existir porque o ativo está marcado na curva. No caso do BREIT, recentemente a Universidade da California anunciou um investimento de 4 bilhões de dólares no fundo com uma condição, se o seu retorno for menor que 11,25% ao ano, nos próximos seis anos, o fundo irá reembolsar 33% do capital para a universidade.

Seria essa condição um sinal de que o fundo deveria ter sua cota marcada 33% abaixo do valor atual? Como o valor da cota não sofre essa volatilidade, o investidor que as comprar sem estar atento pode estar pagando mais caro do que deveria. Portanto, é importante saber o real valor dos seus ativos.

Conclusão

Por conta da nova regulação da ANBIMA os títulos de renda fixa serão marcados a mercado e vemos isso como uma notícia positiva. Apesar da volatilidade ter o potencial de eventualmente trazer uma preocupação a mais para o investidor, é um instrumento de transparência que auxilia na melhor tomada de decisão.

Ressalvas

Como sempre, nossa intenção é apresentar importantes discussões de mercado para nossos investidores, não temos a pretensão de colocar um ponto final nesse assunto e adoraríamos receber ponderações, críticas, dúvidas e sugestões.