Entre os mais diversos objetivos financeiros de um investidor, talvez o único comum a todos os nossos clientes é ter a segurança de que não lhes vai faltar recursos quando parar de trabalhar ou nas etapas finais da sua vida.

Ao mesmo tempo, alguns investidores, especialmente os com maior patrimônio, se preocupam em deixar um legado, para os filhos, a família ou mesmo para a sociedade. Mas também aqui estamos falando do esforço de poupança no presente para o dispêndio dos recursos poupados no futuro.

A jornada do investidor dividida em 3 grandes períodos

O primeiro é o da acumulação, quando o investidor está em fase ascendente em sua vida profissional, gera muita renda ativamente e tem a capacidade de poupar parte dela, acumulando recursos na sua reserva financeira. Nesta fase, os ganhos obtidos com a rentabilidade de seus investimentos costumam ser inferiores aos valores aportados.

A segunda fase é a da manutenção, quando o investidor se aproxima da fase final da sua vida profissional ou mesmo no início da aposentadoria. Nesta fase, a geração de renda ativa se reduz e, consequentemente, os seus aportes na reserva financeira. Em função dos recursos poupados e acumulados ao longo da vida, os ganhos obtidos com os investimentos financeiros se avolumam e costumam ser bem maiores que os aportes.

Na terceira fase, a do dispêndio, o investidor começa a ser valer dos retornos dos seus investimentos para tentar manter o padrão de vida de quando estava trabalhando gerando renda ativa.

No Brasil, sabemos que a renda obtida pela previdência oficial (INSS) costuma não ser suficiente para a manutenção do padrão de vida. Exceção são as aposentadorias com rendimentos integrais, como as de alguns servidores públicos. Mesmo as rendas advindas de planos de aposentadoria complementar de grandes empresas, representaram uma poupança do investidor durante a sua fase de acumulação.

Para complementar a renda na fase do dispêndio, também compõem os investimentos, além dos recursos acumulados no mercado financeiro, os imóveis físicos utilizados para renda, ou mesmo, participações societárias em empresas, das quais se continuará recebendo dividendos.

A equação da sua aposentadoria

A renda que você poderá obter durante a sua aposentadoria é o resultado de uma série de fatores, alguns você pode controlar e outros não.

Você pode determinar a sua taxa anual de poupança, e onde e como investir os valores poupados, sobre esses fatores você tem razoável controle. Sobre outros você exerce controle apenas parcial, é o caso de quanto você ganhará ao longo da sua vida de trabalho (produtividade) e a sua longevidade.

Por outro lado, você não tem nenhum controle sobre fatores como as taxas de juros, a legislação vigente e futura sobre tributação e sobre o INSS, componentes fundamentais dos retornos dos investimentos.

Quanto dinheiro você deveria investir

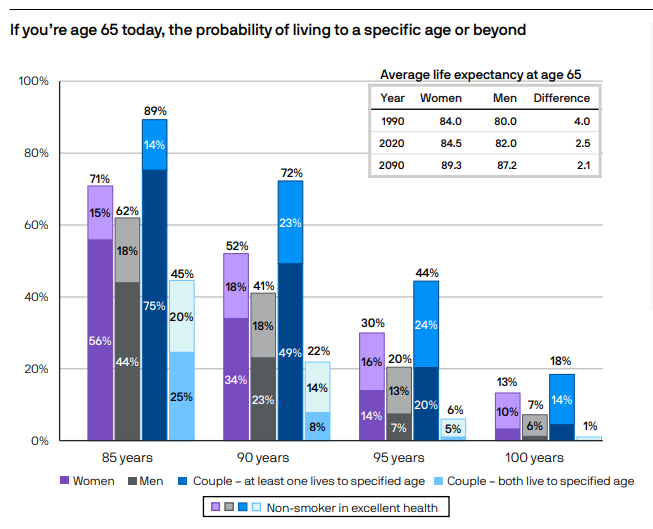

A primeira sugestão aqui é se planejar de maneira apropriada. De acordo com o estudo apresentado pelo JP Morgan (vide o material completo aqui Guia do JP Morgan para a aposentadoria) , um casal com 65 anos hoje, e que esteja em boas condições de saúde, tem 72% de chance de que pelo menos um dos dois esteja vivo aos 90 anos de idade.

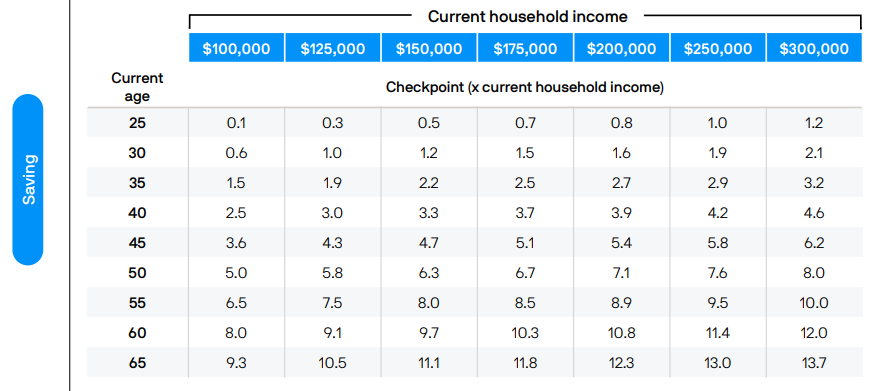

Para uma pessoa que se aposenta aos 65 anos e não volta a trabalhar, são 35 anos sem gerar renda de forma ativa. Sendo assim, como manter o padrão de vida atual? O JP Morgan tem uma formula para calcular quanto dinheiro você deveria ter hoje para atingir esse objetivo.

Por exemplo, se você é uma família com renda de 100 mil dólares por ano e com 45 anos de idade, o seu patrimônio financeiro acumulado deveria ser 3.6 vezes esse valor, ou seja, 360 mil dólares. A seguir, a tabela apresentada no estudo do JP Morgan:

Essa tabela pressupõe o consumo não só dos rendimentos dos investimentos, mas também do principal durante a fase de dispêndio. O problema aqui é, com a grande evolução da medicina e da tecnologia levando a aumentos sucessivos nas expectativas de vida, sua longevidade ser maior do que foi planejado.

Por essa razão, gostamos de aplicar o conceito de renda na perpetuidade. Uma parcela do seu patrimônio, representada pelo ganho real (acima da inflação), a qual você poderia consumir sem que o patrimônio acabe, ou perca a capacidade de continuar gerando renda.

Na prática, maioria das pessoas acabará fazendo uma mistura das duas estratégias.

A regra dos 4%

Uma regra que costumamos aplicar para garantir a longevidade do seu patrimônio na fase de dispêndio é perseguir uma meta de 4% de ganhos reais ao ano. A regra é autoexplicativa, você poderia retirar 4% do seu patrimônio todo ano para cobrir os seus gastos. Naturalmente, como dissemos anteriormente, a situação das taxas de juros influencia bastante essa expectativa. Aqui no Brasil temos um contexto histórico de taxas de juros estruturalmente altas quando comparadas a outros países.

No cenário americano apresentado pelo estudo do JP Morgan, com taxas de juros estruturalmente mais baixas, mas também considerando uma retirada de 4% ao ano, em 85% dos cenários apresentados, um portfólio americano padrão 40/60, ou seja, composto de 40% em renda fixa e 60% em renda variável, terminou com saldo financeiro após 30 anos de dispêndio.

Mas ninguém quer fazer parte dos 15% que terminaram sem dinheiro. Para isso existem algumas soluções:

- Ser flexível nos gastos, ou seja, resgatar mais dinheiro nos anos em que a carteira subir mais e menos nos anos que ela subir menos;

- Na gestão dos investimentos, aumentar a diversificação com ativos não correlacionadas na fase de dispêndio;

- Ter uma poupança maior que a ideal, ter margem de segurança.

Gestão da reserva financeira

Na gestão da reserva financeira, separamos seus investimentos em ‘gavetas’ de acordo com o horizonte temporal de cada objetivo. Por exemplo, na primeira gaveta é fundamental manter um colchão de liquidez que possa dar conta entre 1 e 3 anos dos seus custos de vida.

Uma segunda gaveta atende a objetivos intermediários de médio prazo, como a troca de casa ou aquisição de novo imóvel. E por fim, em outra gaveta, um portfólio de longuíssimo prazo voltado para a construção e manutenção do seu legado.

À medida que o tempo passa e os rendimentos obtidos com a reserva financeira crescem, vamos transferindo recursos das gavetas de mais longo prazo para as de curto prazo, até chegarmos à fase de dispêndio.

Naturalmente, cada pessoa tem objetivos diferentes, algumas vão precisar de mais gavetas, outras de menos.

A importância de planejar antecipadamente

Planejar antecipadamente e se preparar para a sua fase de dispêndio o mais cedo possível permite que seu prazo de investimento seja mais longo, e com isso você pode ter uma alocação de capital onde seu dinheiro trabalha para você de forma eficiente por mais tempo.

Além disso, não podemos nos esquecer do espetacular efeito dos juros compostos ao longo do tempo (texto aqui), que têm o poder de multiplicam o valor do seu patrimônio.

Alguns achados do JP Morgan

Aqui, algumas conclusões interessantes do estudo do JP Morgan que, apesar de realizado para o mercado americano, podem ser extrapolados para o mercado brasileiro com algumas adaptações:

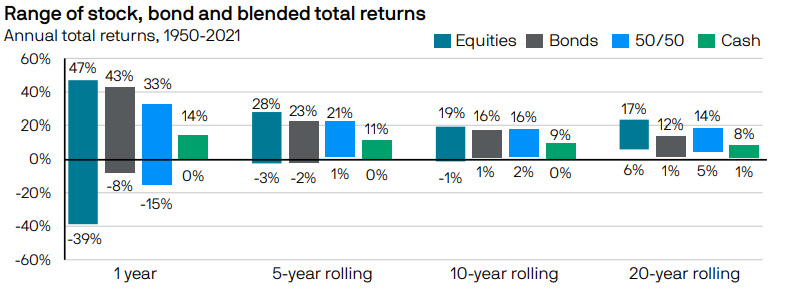

1- Quanto maior o prazo, menos variável é o resultado da renda variável. Historicamente o investimento em ações superou a renda fixa, a questão é que essa superação vem acompanhada de muita volatilidade, como podemos observar no gráfico a seguir:

Em um ano o resultado das ações pode variar de 47% positivo até 39% negativo. Entretanto, se formos para o prazo de 20 anos, essa distribuição de resultados cai para um faixa entre 17% e 6% ao ano, uma variação muito mais amena, e adequada para jovens adultos de 45 anos.

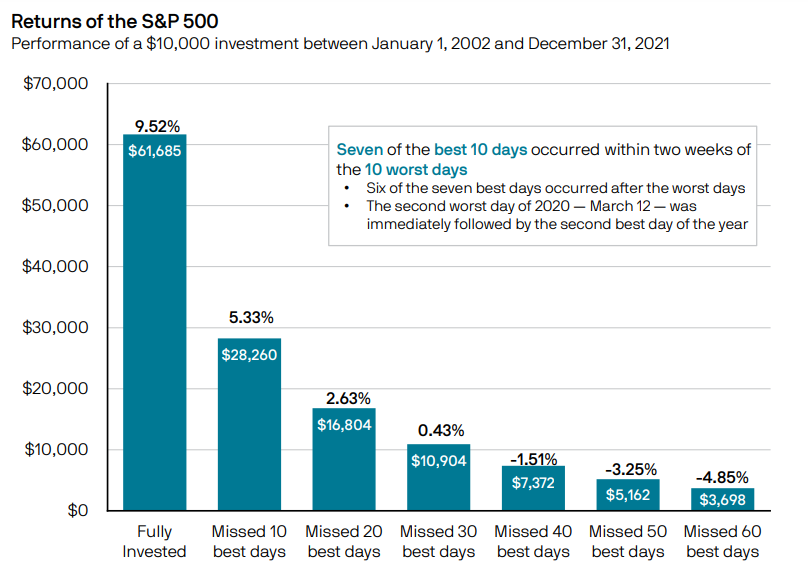

2- Não perca tempo para investir, perder apenas os melhores 10 dias do mercado pode levar embora metade da sua rentabilidade anual:

3 – A expectativa de vida continua a crescer e, por conta disso, os investidores precisam se preparar para uma fase de dispêndio mais longa.

Se você faz parte de um casal em boas condições de saúde aos 65 anos de idade, há 72% de chance de um de vocês estar vivo aos 90 anos de idade e quase 50% de um estar vivo aos 95. A tendência é que essa expectativa aumente.