Publicado em novembro/2024

De volta ao tema da renda passiva (texto aqui), a renda do capital é mais agradável que a do trabalho. Você compra participações, empresta dinheiro e os proventos caem na conta, nenhum esforço a mais é necessário.

Um dos ativos com a maior aderência a esse objetivo são os fundos imobiliários, que caíram nas graças dos investidores pessoas físicas nos últimos anos, mas hoje estão sendo preteridos devido ao mau desempenho recente.

Iremos explorar os resultados e as perspectivas de quem trocou tijolo por tijolo e vendeu imóveis físicos para comprar fundos imobiliários nos últimos anos.

Como são feitos os bebês

Vamos começar pela gestação, como são feitos os bebês, quer dizer, como os dividendos são gerados. Dividendos são a parte do lucro de um empreendimento que é distribuída a quem possui uma participação naquele negócio.

Então, para se ter dividendos, há de se ter lucros. É aqui que, contabilmente, a predileção por investir em pagadoras de dividendos se torna uma polêmica. Contabilmente, os lucros do período se somam ao patrimônio líquido, na conta lucros acumulados, de forma que quando são distribuídos há uma redução do patrimônio da empresa.

Sai de um bolso, entra em outro. Esse é o problema dos dividendos, cada real que você recebe é um real a menos que a empresa vale.

Sempre que fizermos referência a dividendos, vale tanto para dividendos propriamente ditos (rendimentos de ações), quanto para o rendimento distribuído pelos fundos imobiliários, que também são um empreendimento, apenas possuem outra estrutura jurídica.

E o que acontece com os fundos imobiliários?

Alguns ainda se lembram do nosso bullmarket, entre 2016 e 2019 o Ibovespa 166,2%, o IFIX (índice que representa os fundos imobiliários) subiu 126,9%, tudo isso enquanto a taxa básica de juros brasileira (SELIC) foi de 14,25% para 4,5% ao final de 2019.

Esse movimento de alta pronunciada dos mercados, associado a uma queda do rendimento da aplicação financeira padrão (o CDB do seu bancão), empurrou muitos investidores para a bolsa de valores.

Com pouca intimidade com ações e muita intimidade com imóveis, o investidor pessoa física encontrou seu espaço junto aos fundos imobiliários – FIIs. O número de investidores pessoas físicas em FIIs foi de 100 mil em 2016 para 639 mil em 2019, mesmo com o bearmarket, que perdura até hoje, o número de investidores em FIIs continuou a crescer e bateu 2,7 milhões em 2024.

A terra prometida

Costumamos dizer ‘quem compra terra não erra’ (texto aqui), assim, pela primeira vez os tradicionais investidores de imóveis e CDB de bancão se interessaram pela bolsa de valores. Um ativo que é imobiliário, porém também é financeiro. A segurança dos imóveis com rendimentos do mercado de capitais.

Normalmente, um imóvel residencial no Brasil vai apresentar uma receita bruta entre 3% e 5% ao ano (sobre o valor patrimonial), por meio de aluguéis. Além disso, o proprietário terá que pagar impostos, imobiliárias e custos de manutenção.

Pior que isso, terá que lidar com a dor de cabeça que é resolver esses problemas e outros, como inadimplência e vacância.

A renda prometida

É fácil entender o sucesso inicial dos FIIs, um investimento imobiliário que, à época, pagava rendimentos de 6% até 10% ao ano, já descontados os custos de gestão e isento de imposto de renda.

Ainda, um ativo que oferece diversificação em relação há um portfólio de imóveis residenciais. Por meio dos FIIs é possível investir em shoppings, lajes corporativas, galpões e outros.

Mais do que isso, não há aqui a restrição de liquidez, quem não conhece alguém patrimonialmente rico, mas que não tem acesso ao próprio dinheiro pois não consegue vender seus imóveis. Os fundos imobiliários têm liquidez em dois dias e podem ser vendidos em frações, você não precisa de realizar todo o seu investimento para trocar de carro, basta vender a fração ideal.

Mania e depressão

Ou, no jargão do mercado financeiro “tô rico, tô pobre”. O primeiro contato com o mercado financeiro foi excelente para o investidor dos fundos imobiliários, se ele entrou na festa em 2018, com a Selic em 6,75% e em busca de maiores rendimentos. Ele os encontrou em 2019, com o índice de fundos subindo 35% no ano, mais até do que o Ibovespa.

A euforia foi tanta que alguns investidores venderam seus imóveis para aumentar a participação no mercado financeiro.

A alegria durou pouco, pois com a pandemia, em 2020 o IFIX iniciou um movimento de queda e até hoje não recuperou a cotação do final de 2019. Isso quer dizer que para cada real de provento recebido, o investidor perdeu um real ou mais de valor patrimonial, e agora estão todos deprimidos.

Será que os fundos imobiliários não dão retorno?

Há algum tempo, explicamos matematicamente como se dá o retorno dos investimentos. Para ser simples, existem dois fatores que influenciam no seu resultado, o crescimento dos lucros e múltiplo de avaliação do ativo.

Ou seja, o seu ganho em um investimento, no mercado financeiro ou não, será sempre determinado pela evolução do lucro do empreendimento mais a evolução do quanto outros investidores estão dispostos a pagar por esse lucro (leia o texto aqui para maiores detalhes).

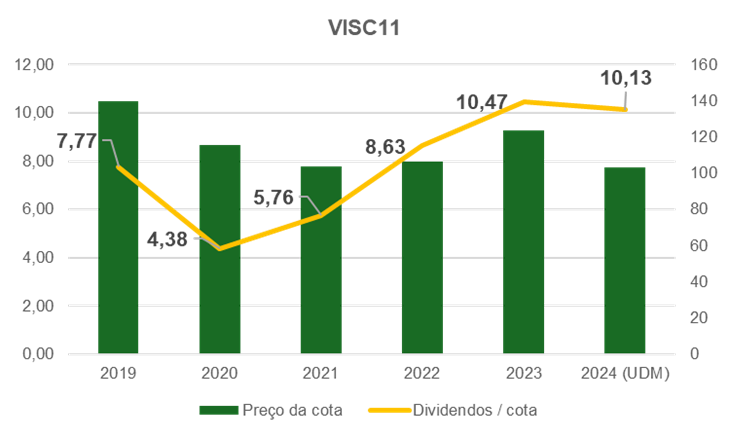

Assim, vamos decompor o resultado de VISC11 (Vinci Shopping Centers), um ativo de nossas carteiras, para entender seu resultado.

Vinci Shopping Centers Fundo de Investimento Imobiliário (VISC11)

O ativo encerrou o ano de 2019 com uma cotação de R$139,70 e hoje está em R$102,95. No período, seus ‘dividendos’ passaram de R$7,77 por cota em 2019 para R$10,13 nos últimos 12 meses.

Ou seja, enquanto os rendimentos sobem 30%, as cotas caem 25%, no período.

Sempre disseram que se os lucros sobem, no longo prazo as ações também irão subir. ‘O preço segue os lucros’, será que essa máxima não vale para o mercado de fundos imobiliários?

Quanto você paga pela renda vitalícia?

Quem compra um imóvel como investimento, compra para receber rendimentos no futuro, quem compra um FII, também. Quem investe em previdência privada, normalmente, também tem o mesmo objetivo, mas todo mundo sabe que é melhor sacar a reserva do que receber os rendimentos da seguradora.

A seguradora cobra caro demais por cada real de renda que ela te proporciona, por isso, você consegue pegar essa mesma reserva e comprar mais renda do que a seguradora poderia te oferecer, no mercado financeiro.

Quanto vale cada real de renda do VISC11?

Então, a renda subiu, o preço caiu. O que mudou? Mudou a disposição dos investidores pagarem por cada real de renda que o fundo pode proporcionar. Enquanto em 2019, o VISC11 era negociado a 18 reais para cada real de renda, hoje ele é negociado a 10 vezes.

Enquanto na época eram necessários 18 anos para recuperar o capital investido, hoje são necessários apenas 10. Seria comum imaginar que com a melhora na relação de preço/renda os investidores estariam ávidos por aumentar as suas posições em fundos imobiliários.

Na verdade, acontece o contrário, o mercado está largado e assolado por profundo desânimo, ninguém quer comprar FIIs, ou melhor, quase ninguém.

Fundos imobiliários no divã

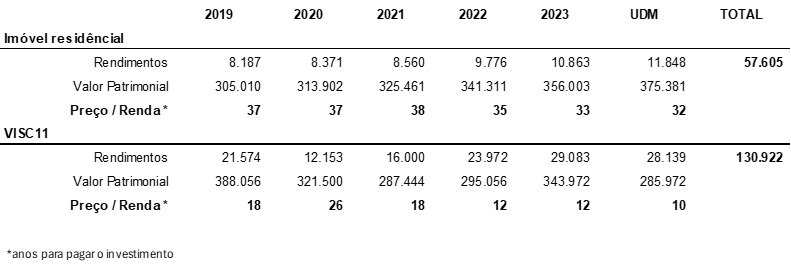

Explicando a depressão, vamos começar por imaginar um investidor fictício chamado Jorge. Jorge vendeu um imóvel residencial, no final de 2018, por 300 mil reais e comprou cotas de VISC11.

Ao longo do período recebeu 130 mil reais em rendimentos e tem visto seus rendimentos subirem ano a ano, por outro lado, ‘dividendo é dinheiro que sai do bolso direito e vai para o bolso esquerdo’. Portanto, ao mesmo tempo que recebeu ótimos rendimentos, viu seu patrimônio se depreciar ano após ano.

Enquanto isso, apesar de oferecerem uma renda menor, os imóveis físicos se valorizaram no período. Veja a tabela abaixo, onde usamos dados do índice Fipezap para imóveis no período.

A conclusão, para Jorge, é óbvia: os imóveis físicos irão sempre subir, e para cada real que um fundo imobiliário pagar é um real de patrimônio que ele irá perder. Por isso, Jorge vendeu todos os seus FIIs em outubro e voltou a comprar apenas imóveis.

Árvores não crescem até o céu, e as relações de preço também não podem cair para sempre

Momentos de euforia e depressão são comuns no mercado financeiro, os investidores gostam de perpetuar o status quo até o infinito e trazer a valor presente (não perguntem como é feito um fluxo de caixa descontado).

Apesar de parecer que o VISC11 é, ou foi uma má escolha, há uma má compreensão sobre o timming de compra e venda. Não há dúvidas de que há longo prazo é melhor pagar mais barato, do que mais caro, por cada real de renda que um ativo pode te proporcionar.

A aparente desvalorização de VISC11 é temporária e ocasionada por vários Jorges vendendo o ativo em um momento pouco apropriado.

O fim do dinheiro no bolso esquerdo

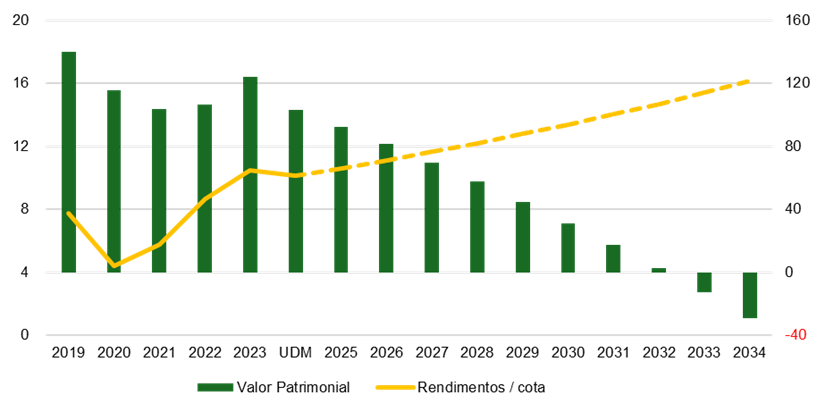

É como um imóvel contabilizado no balanço, todo ano é depreciado até valer zero, exceto que há uma impossibilidade prática em se comprar imóveis rentáveis de graça. Então, apenas para acabar de vez com a polêmica de dinheiro do bolso esquerdo para o bolso direito, segue uma projeção do futuro do VISC, caso cada real de dividendo diminua um real de patrimônio.

Em 2032 o fundo valeria zero, o que é uma impossibilidade prática ou um presente divino, considerando que o ativo estaria pagando 16 reais por cota e estaria sendo ‘doado’ no mercado.

Comentários finais e ressalvas

É hora de aproveitar o desespero (dos outros) e estar posicionado no mercado de fundos imobiliários, há um potencial de ganho maior que 50% pela simples convergência do múltiplo de Preço/Renda para a média histórica.

Como de costume, não pretendemos dar nenhuma das discussões abordadas como encerradas e esperamos o seu retorno para aprofundarmos o assunto.