Publicado em junho/2024

O objetivo de se obter renda passiva, em algum momento da vida, talvez seja um dos maiores motivadores do investimento. Após longos anos de trabalho e esforços de poupança (chamamos essa fase da vida de ‘acumulação’), é natural que se busque uma fonte de renda que não demande tanto esforço.

A renda passiva

A renda passiva é o apelido dado à renda gerada por investimentos que não necessitam de envolvimento direto do investidor. Por exemplo, no mercado de capitais, podem ser compostos de dividendos de ações negociadas em bolsa, cupons de títulos de renda fixa e rendimentos de fundos imobiliários.

Na prática, uma carteira de renda passiva é uma segunda aposentadoria. É a fonte de renda que vai, de fato, poder sustentar o padrão de vida do investidor quando ele parar de trabalhar.

Investimentos são o que gera caixa, caixa é renda

Porém, existe uma sistemática interessante nos investimentos, no sentido que mesmo aqueles com caráter previdenciário (não confundir com o produto ‘previdência privada’) geram retornos desde o momento no qual são feitos.

Sua carteira não precisa estar completa para uma ação te pagar dividendos, então, você não precisa estar na fase da vida na qual vai usar essas reservas (chamamos essa fase de ‘dispêndio’) para sua carteira gerar renda.

Essa característica nos leva a uma situação interessante, pois, a partir de determinado ponto, a renda dos investimentos contribui mais para o esforço de poupança do que a renda vinda do trabalho do investidor.

A renda do trabalho

Durante a fase de acumulação, período no qual os investidores estão trabalhando e constituindo poupança, os recursos oriundos do trabalho não são usados apenas para investir. Na verdade, apenas uma pequena parte vai para os investimentos, a maior parte é necessariamente utilizada para bancar o custo de vida.

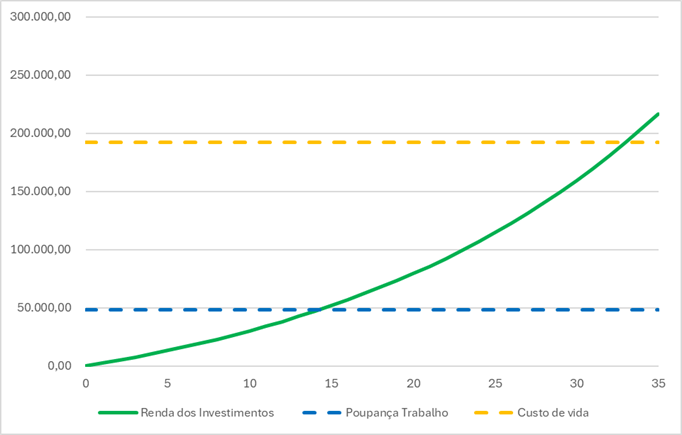

Sendo assim, um investidor que ganhe R$ 240.000,00 e poupe 20% de sua renda, incrementará seus investimentos em apenas R$ 48.000,00 por ano.

Nessa velocidade de poupança, em poucos anos, o efeito incremental dos investimentos será maior que o efeito incremental da poupança do trabalho, e é por conta desse efeito que muitos argumentam que a renda passiva é superior a “renda ativa”.

Nesse exemplo, para cada 1 real ganho trabalhando, 80 centavos vão para terceiros e apenas 20 centavos ficam com o investidor. Como as despesas já estão pagas pela renda do trabalho, cada real gerado pelos investimentos é apropriado integralmente pelo investidor.

Neste exemplo, para que a renda dos investimentos supere a capacidade de poupança da renda do trabalho, basta que ela atinja o patamar de R$ 48.000,00 por ano. Ou seja, 1 real ganho investindo é 1 real a mais investido, enquanto 1 real ganho trabalhando são apenas 20 centavos investidos. E, assim, os juros compostos (texto aqui) vão alimentando a sua previdência.

Viver de renda

Os atrativos da renda passiva são muitos: tempo livre, menos estresse, possibilidade de ganhos de escala e crescimento exponencial, diversificação (do risco e de fontes de renda), vantagens tributárias (especialmente no Brasil), aposentadoria adiantada, segurança financeira para os dependentes, proteção contra inflação, manutenção do poder de compra, flexibilidade e controle do seu ativo.

Continuando nosso exemplo, com uma rentabilidade real (acima da inflação) de 5% ao ano, em 15 anos de poupança, a renda dos investimentos já é maior que os próprios aportes, e em 33 anos já supera os custos de vida, regras melhores que as do INSS.

A renda não tão passiva assim

De qualquer forma, o termo “renda passiva” pode não ser o mais adequado. Para se ter sucesso ao investir, no mercado de capitais ou em outros mercados, algumas condições prévias são necessárias e podem demandar muito esforço.

Por exemplo, apesar da renda dos investimentos não demandar trabalho direto e ter a capacidade de superar a renda do trabalho, é necessário que sua poupança alimente sua carteira de investimentos por muitos anos.

Além disso, é importante ter conhecimento sobre o assunto para não cair em armadilhas, como investimentos que parecem apostas (texto aqui) e até mesmo esquemas de pirâmide.

Gerar aportes constantes, conhecer sobre o assunto, ter certa tolerância ao risco e à volatilidade, possuir preferência temporal dilatada e acompanhar a sua carteira de investimentos são todos fatores que dependem da ação do investidor.

O avião voa mais rápido com as duas turbinas ligadas

Apesar da distinção entre os dois tipos de renda e dos debates de mercado, o fato é que um avião voa mais rápido se ambas as turbinas estiverem funcionando.

Ainda que a renda dos investimentos possa superar o esforço de poupança com certa facilidade, o investidor que continuar a poupar recursos ativamente alcançará a sustentabilidade financeira mais cedo. E, dessa forma, poderá tirar proveito dos benefícios da renda dos investimentos muito antes do investidor passivo.

No exemplo acima, enquanto o Poupador continuou aportando recursos, o Investidor Passivo parou assim que a renda dos investimentos ficou maior que a do trabalho. Dessa forma, o Poupador supera os seus custos de vida após 33 anos e o Investidor passivo após 41 anos, de poupança.

Ressalvas

Como sempre, vale lembrar que não nos propomos a dar nenhum assunto ou argumento como encerrado nesses textos, ficaremos felizes para ler a sua opinião e considerações por e-mail.