Publicado em dezembro/2023

Em novembro, as taxas de juros americanas de longo prazo, representadas

pelas treasuries (títulos públicos) de 10 anos, reverteram significativamente

o acentuado movimento de alta iniciado em agosto, as taxas caíram de um

topo de cerca de 5% no final de outubro para 4,33% no final do mês de

novembro. Cabe ressaltar que, no meio do ano, essa taxa estava em torno

de 3.96%.

Como contexto para a expressiva descompressão das taxas de 10 anos, as falas de Powell ao longo do mês deram a entender que o ciclo de aperto monetário pode ter terminado. Além disso, dados como a queda da geração de emprego e a desaceleração da inflação ao produtor criaram a expectativa de que os primeiros cortes de juros americanos poderão ser mais rápidos do que o esperado. Com o efeito do movimento nos juros de 10 anos, o S&P500 subiu 8,9% e a NASDAQ, índice das empresas de tecnologia, 10,7%.

Acompanhando a Maré

No Brasil, o movimento do mercado esteve atrelado a alguns fatores macroeconômicos importantes, talvez o mais significativo tenha sido a queda do juro americano de 10 anos, como comentamos na seção anterior.

Contribuíram, também, a melhora em indicadores de inflação, que já projetam um IPCA de 4,54% para 2023; continuidade das expectativas de cortes de 50 bps na Selic, nas próximas reuniões do COPOM – Conselho de Política Monetária, reforçada por falas do presidente do Banco Central de que há gordura para se queimar nas taxas de juros. Cabe destacar que a redução da inflação provoca o aumento automático nas taxas reais.

No plano fiscal, o Governo conseguiu passar no legislativo o PL 4.173/23 com modificação na taxação de fundos exclusivos e investimentos off shore, e o presidente vetou integralmente a prorrogação da desoneração da folha de pagamento, medida que, entretanto, pode ser derrubada pelo Congresso. Chamou a atenção, também, a manutenção da meta fiscal de déficit zero para 2024, depois de ter sido muito especulada a sua alteração. Todas essas medidas reforçaram a influência do ministro da fazenda, Fernando Haddad.

Do ponto de vista micro, os preços ainda muito pressionados das ações brasileiras, abaixo de médias históricas, conjugados com a entrada de 21 bilhões de reais de investidores estrangeiros na bolsa, contribuíram para a vigorosa apreciação do Ibovespa que subiu 12,5% em novembro, a maior alta em 3 anos.

No campo da renda fixa, a descompressão nas taxas americanas levou ao significativo fechamento das curva de juros brasileira, com ganhos de 4,5% nos títulos públicos pré-fixados com vencimento em 2029 e 2,7% nos títulos indexados com vencimento em 2035, por exemplo.

Expectativa versus Realidade

O fim do ano chegou e com ele toda a expectativa sobre como vai ser o ano de 2024. No ano passado (texto aqui) e no início desse ano (texto aqui), tentamos contextualizar as grandes divergências entre as diversas projeções de mercado e o efetivamente ocorrido.

Foco no relatório FOCUS

O Relatório FOCUS é um compilado semanal feito pelo Banco Central a partir das projeções feitas por diversas instituições e agentes do mercado financeiro. No encerramento de 2022, se alguém consultasse o ‘pulso’ do mercado sobre as expectativas para 2023, o Relatório FOCUS indicaria que a inflação encerraria o ano em 5,31%, o PIB teria um modesto crescimento de 0,8%, e a taxa Selic estaria em 12,25% ao ano.

Agora, ao voltarmos a essas projeções com base nos números concretizados até novembro de 2023, percebemos uma realidade diferente. A inflação caminha para encerrar o ano em torno de 4,54%, o PIB surpreende com uma ascensão não esperada de 2,84%, e a Selic deverá terminar o ano em 11,75%.

Dentro dos principais dados macroeconômicos analisados, observa-se que as taxas de juros foram as que mais se aproximaram das expectativas. Os números do final de 2023 nos lembram que as projeções são apenas projeções e são modificadas por uma série de eventos não imaginados à priori. Quem imaginaria, por exemplo, a fraude nas Americanas, ou os avanços significativos do processo da reforma tributária no Brasil.

O Brasil no final de 2023 – Alguns resultados melhores que o esperado.

No encerramento de 2022, os temas que dominavam as discussões entre os analistas econômicos eram o fim teto de gastos, a necessidade de um novo arcabouço fiscal, o controle da progressão da dívida pública, o nível das taxas de juros e a independência do Banco Central.

Essa temática intensificava a incerteza em relação ao cenário macroeconômico brasileiro.

É evidente a melhoria nos indicadores que medem a inflação, como o IPCA e o IGP-M. É também surpreendente que a inflação deva terminar o ano dentro do limite superior da meta estabelecida de 4,75%.

Apesar da intensa aplicação da política monetária no combate à inflação, como a manutenção da taxa de juros Selic em patamares restritivos à atividade econômica, tais medidas não afetaram significativamente o crescimento do Produto Interno Bruto (PIB). Este apresentou resultado positivo, impulsionado pela notável contribuição do agronegócio, que desempenhou um papel fundamental no forte crescimento do primeiro trimestre do ano.

Entretanto, vale destacar que, mesmo com a inesperada performance no primeiro semestre do ano, o segundo semestre de 2023 evidencia uma clara desaceleração.

Brasil em relação ao mundo

Apesar de toda a preocupação com o futuro da taxa de câmbio em 2023, o real se apreciou. É notável a disparidade entre a projeção do Focus em 2022 e os patamares atuais do câmbio, apesar de se tratar de uma das variáveis macroeconômicas mais voláteis.

Dado a expectativa de um cenário tumultuado em 2023, era esperada uma valorização do dólar frente ao real. Entretanto, o Brasil se destacou ao impulsionar sua balança comercial, ao mesmo tempo que registrou uma redução nos investimentos diretos no país.

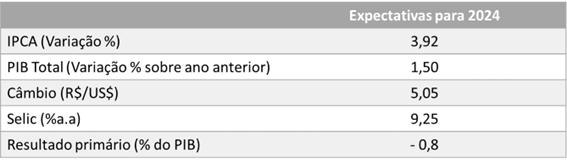

O que esperar de 2024 – Será que conseguimos acertar agora?

Agora que examinamos as diferenças entre as expectativas dos agentes econômicos entre 2022 e o efetivamente atingido em 2023, apresentamos as projeções para 2024.

As expectativas incluem que a inflação se aproximará ainda mais da meta estabelecida pelo Banco Central; redução do crescimento do Produto Interno Bruto (PIB); a continuidade de um dólar valorizado; a melhoria do resultado primário brasileiro e a redução da taxa de juros.