Publicado em setembro/2025

Ano passado, comentamos sobre o melhor investimento do mundo (texto aqui), agora discorreremos sobre o novo melhor investimento do mundo (preciso dizer que contém ironia?). Se ano passado o “IPCA+6” era o grande vencedor, esse ano o CDI tomou a frente e é imbatível.

(Breve glossário: CAGR – Retorno anual médio utilizando juros compostos)

É possível bater o CDI?

Parece que não, nada bate 15% ao ano. Já se acumulam matérias em jornais especializados, sobre como a renda fixa brasileira é o melhor ativo que existe, liquidez imediata, rendimento na curva (sem volatilidade) e remuneração maior que 1% ao mês.

Por outro lado, parece que a promoção vai durar pouco, já é consenso que os juros brasileiros devem começar a cair no ano que vem, principalmente puxados por um novo ciclo de corte de juros norte-americanos.

Quanto rende o CDI?

O CDI é a taxa de juros que uma instituição financeira cobra da outra para fazer um ‘empréstimo’ durante a noite, no dia seguinte o valor é pago com essa taxa adicional. O “DI” de CDI significa depósito interbancário, e essa taxa capitalizada em 252 dias úteis é o rendimento dos títulos atrelados ao CDI em um ano.

São vários os exemplos de investimentos atrelados ao CDI, os mais comuns são o Tesouro Selic, os CDB dos bancos e os fundos DI, todos estes ativos cumprem o mesmo objetivo do ponto de vista de rendimentos, entregar uma rentabilidade tão próxima quanto possível da taxa de juros básica da economia (a taxa SELIC).

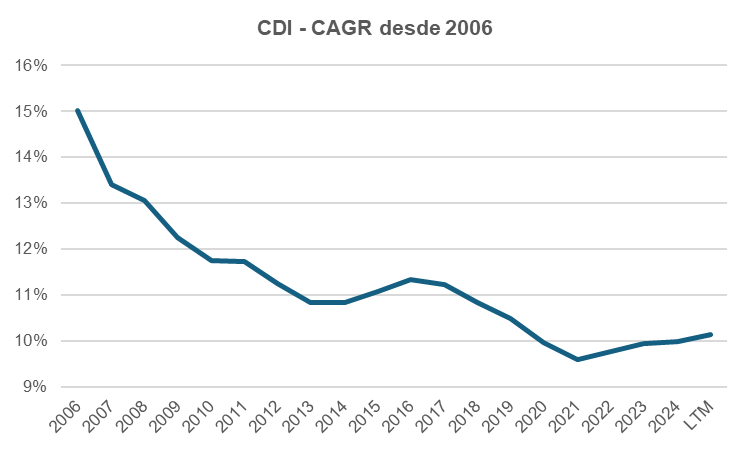

De qualquer forma, o que interessa para o investidor de CDB do bancão, ou de Tesouro Selic, é quanto essa taxa vai remunerar os seus investimentos, por isso pegamos os dados dos últimos 20 anos, entre 2006 e 2025:

O CDI rendeu em média 10% a.a., nos últimos 20 anos, um rendimento excelente, porém, não é nem de perto os 15% a.a. da política monetária vigente. Mais importante do que isso, apesar do momento específico do ciclo que estamos vivendo, é fácil perceber (no gráfico a seguir) que a tendência dos juros no Brasil (talvez no mundo) é repousar em um patamar mais baixo do que nos anos 90.

Por que os juros vão perdendo força no mundo?

Há muito tempo se discute o impacto do envelhecimento populacional na taxa de poupança e na atividade econômica, é fato que são duas forças que atuam na mesma direção, juros mais baixos.

Uma população que sabe que vai viver por mais tempo e com mais custos médicos associados a essa sobrevida, trabalha por mais tempo e acumula maior poupança durante a vida. Esse aumento na poupança pode ser interpretado como uma oferta maior de dinheiro na economia, quanto maior a oferta menor é o preço, nesse caso, do dinheiro (juros).

Essa inversão da pirâmide etária também está associada a uma expectativa de menor atividade econômica no futuro, lembra-se da tese do ‘bônus demográfico’? Agora vivemos a armadilha da renda média e desde 2015 podemos estar sofrendo uma recessão de balanço.

Nesse cenário as pressões inflacionárias são menores e os Bancos Centrais podem permitir que os juros fiquem menores por mais tempo.

Uma boa carteira de investimentos compra CDI?

Considerando um mundo onde estruturalmente os juros serão mais baixos, a resposta continua sendo sim. Mas ninguém deve se deixar enganar, não se pode ter apenas CDI na carteira.

Apesar da narrativa favorável e do FOMO (fear of missing out – medo de ficar de fora) em cima do ganhador da estação, é importante lembrar que uma carteira de investimentos equilibrada nunca será composta apenas pelo ativo de maior rendimento naquele período.

O objetivo não é alcançar o maior prêmio no curto prazo, a consistência supera resultados agudos esporádicos e ajuda o investidor a se preparar para diferentes cenários.

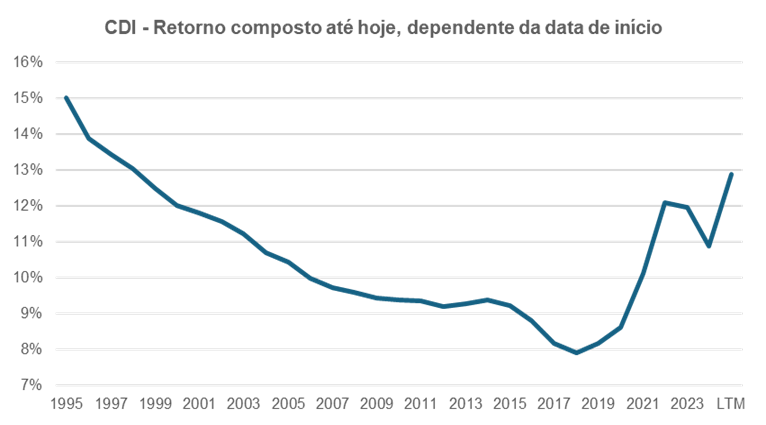

Veja no gráfico a seguir que, nos últimos 20 anos, o CDI só entregou um CAGR maior que 10% a.a. para quem começou a investir antes de 2005 ou nos últimos 3 anos (período de exceção) e mesmo aqueles que conseguiram pegar uma vultosa taxa de 53% ao ano em 1995, hoje viram seus retornos convergirem para 15% a.a. em média.

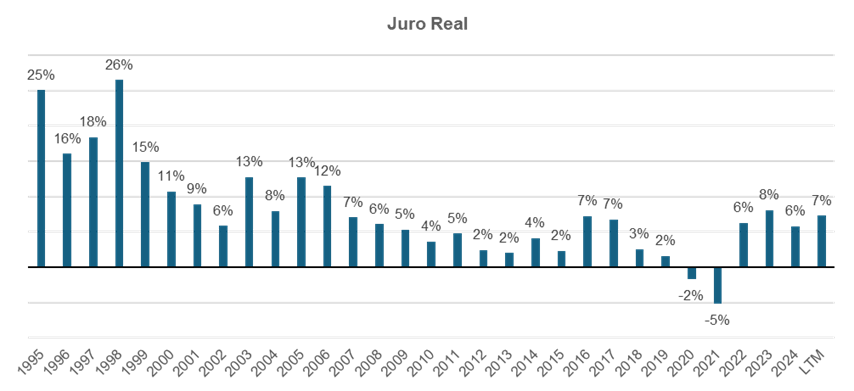

Então, caso alguém ache que está em 1995, quando o governo estava utilizando juros estratosféricos para manter a paridade do real com o dólar, pode se atualizar para realidade atual. Diante das incertezas do mundo de hoje, é mais importante do que nunca diversificar os seus investimentos, o CDI não deve entregar um retorno anual médio de 15% a.a. nos próximos 20 anos.

Uma carteira equilibrada nunca vai chegar em primeiro, ainda bem.

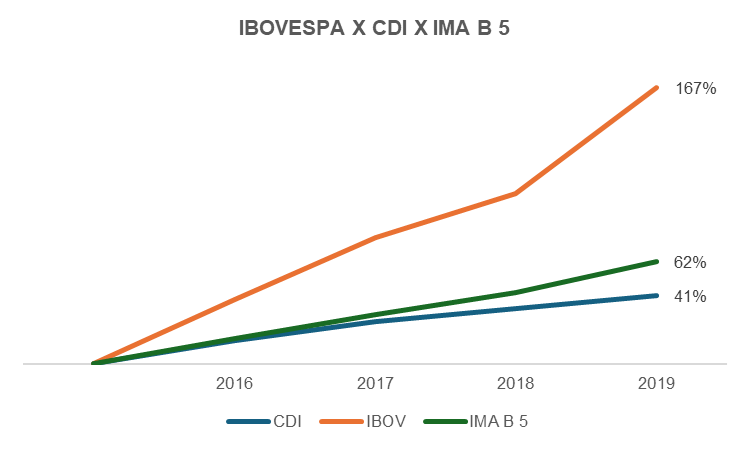

Sempre vai haver uma classe de ativos que foi campeã de rendimentos nos últimos 12 meses (ou qualquer outro período que interessar), mas faça a mesma análise para o Ibovespa no início de 2020 e vamos perceber por que não se deve ter uma carteira composta apenas campeão da temporada, também não queremos carregar apenas a lanterninha do ano que vem.

O Ibovespa rendeu 167% entre 2016 e 2019 e vinha entregando um CAGR de 28% a.a. contra 9% a.a. do CDI, nesse cenário quem carregou apenas ‘bolsa’ na carteira também não encontrou um final feliz.

Hoje estamos no outro lado da montanha, alguns investidores só querem ouvir falar do CDI (também pode ser o Tesouro Selic), e ainda que o CDI mereça um espaço na carteira ele não merece a sua carteira inteira.

Para fins de ilustração do argumento, ainda que alguém soubesse que esse ano teríamos o maior CDI dos últimos 20 anos, maior até mesmo do que na crise de 2015, e tivesse colocado tudo no CDB do bancão, teria perdido para o Ibovespa, o lanterna do ano passado. O importante é o equilíbrio, emprestar um pouco de dinheiro e participar um pouco de negócios (texto aqui).

Conclusões e ressalvas

Sim, o CDI foi o melhor ativo dos últimos 12 meses;

Não acreditamos que o CDI possa entregar estes retornos de forma consistente;

Normalmente olhar para o que deu certo nos períodos imediatamente anteriores é um erro de estratégia;

O importante é ter uma diversificação que permita uma exposição positiva a todos os cenários;

Para conter a inflação, decorrente dos estímulos fiscais e monetários da pandemia, temos o maior juro de curto prazo dos últimos 20 anos;

Uma carteira focada apenas em juros de curto prazo vai decepcionar muitos investidores no futuro.

Como de costume, nosso objetivo é ser inconclusivo e apenas abrir a conversa, estamos abertos para ouvir e ler suas sugestões e comentários acerca da gestão de recursos. Por favor, fique à vontade para entrar em contato e aprofundar a discussão.