Publicado em dezembro/2025

Todo final de ano, procuramos fazer um balanço dos indicadores macroeconômicos realizados frente às expectativas que havia no início do ano. É uma forma de lembrar a nós mesmos (e aos nossos investidores e amigos) que a ansiedade das expectativas do noticiário econômico não vale a pena.

Ano vai, ano vem e a convicção fica cada vez maior, ninguém é capaz de acertar as variáveis macro do ano seguinte e, mesmo que o fosse, não seria esse um bom guia para prever os impactos de curto prazo nos seus investimentos.

Um ano pior do que o esperado?

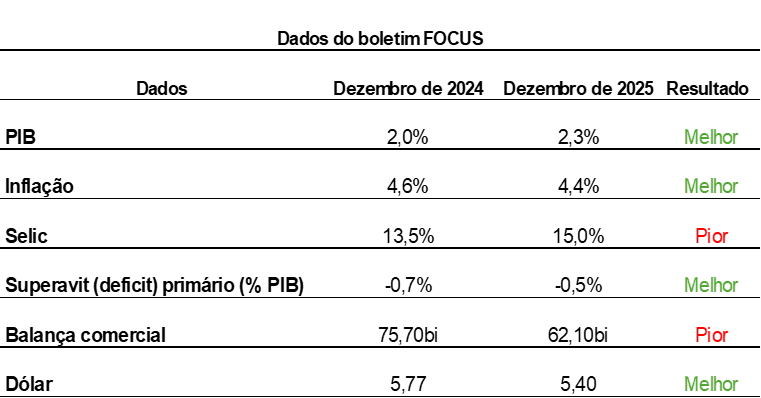

Encerramos o ano com uma SELIC (juro base da economia) maior que a antevista no ano anterior, 15% ante 13,50%, um PIB marginalmente maior, 2,3% ante 2,0%, mais ainda em desaceleração. Mais juros, menos atividade econômica e uma bolsa de valores muito mais valorizada.

Apesar dos juros altos e do melhor investimento do mundo (texto aqui) ser o CDI (contém ironia), quem investiu de verdade ganhou muito mais dinheiro do que quem estava brincando de aplicação financeira. Por que isso acontece?

Os impactos de segunda ordem da macroeconomia

Intuitivamente, associamos atividade econômica aquecida e juros baixos a um ambiente benigno para empresas, portanto, a bolsa deveria se beneficiar dessa conjuntura e sofrer no cenário inverso. Entretanto, por vezes, o mercado vive em transtorno de ansiedade e hoje já está precificando os frutos que irá colher após um longo período de aperto monetário.

A atividade fraca não é um ‘bug’ é uma ‘característica’ do sistema, a intenção de juros mais altos é de fato inibir o consumo, reduzindo a atividade econômica e a inflação (texto aqui). Quando as variáveis macro dão os primeiros sinais de que a inflação estará comportada em período subsequente, o preço dos ativos reage à expectativa de juros mais baixos no futuro.

Um ano melhor que o esperado

O comportamento do IPCA foi ligeiramente positivo, deve ficar em torno de 4,40%, ante uma previsão de 4,60%, curiosamente, essa pequena variação de 20 bps é suficiente para colocar a inflação dentro do teto da meta.

O IGP-M (calculado pela FGV), influenciado pelo comportamento benigno do câmbio e das commodities, apresentou variação negativa, um resultado muito melhor que o esperado, -0,61% ante alta de 4,40%. O IGP-M, historicamente, é um indicador antecedente do IPCA, é o conhecido efeito de transferência (pass through) da macroeconomia. A variação de preços chega primeiro ao atacado para depois ao varejo.

Mas apesar do resultado melhor que o esperado, os juros continuam altos, os gastos do governo ainda são um problema e o pessimismo é generalizado.

Das previsões feitas ao final do ano passado, a mais distante da realidade foi o desempenho do principal índice de ações da bolsa brasileira, o Ibovespa. As melhores estimativas para o índice orbitavam em 142 mil pontos (alta de 18% em relação ao fechamento de 2024), entretanto, até o início de dezembro o índice girava em torno dos 160 mil pontos (alta de 32% em relação a 2024).

Mercado em perspectiva

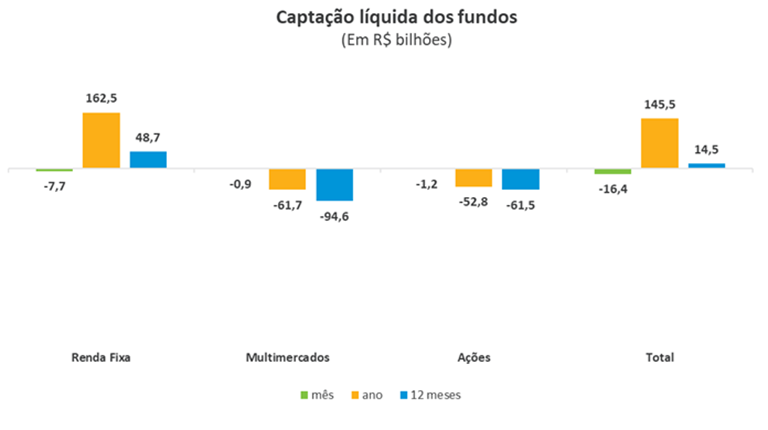

Com medo do fim do mundo, ou na verdade seria o fim do Brasil, os investidores continuam correndo para onde é mais seguro, a renda fixa do bancão. A captação desse tipo de investimento foi de 400 bilhões no ano.

Enquanto isso, a indústria financeira segue sofrendo para captar recursos para ações e multimercados, neste ano os resgates somam mais de 110 bilhões. Em 2025 só houve captação líquida para a renda fixa.

Os últimos quatro anos foram muito cruéis para o investidor brasileiro, assim, ainda com medo do ano passado, a alocação em renda variável continua pequena no Brasil.

Viés de ancoragem

A bolsa de valores acaba de alcançar os 160 mil pontos, o movimento que começou no início do ano como um alívio em relação às seguidas baixas do final de 2024 se converteu em uma alta sustentável ao longo de 2025.

O Ibovespa sobe 32% no ano e está batendo recordes de cotação. Esses movimentos rápidos e unidirecionais muitas vezes inibem o investidor de fazer novos aportes, parece que a bolsa já subiu demais, é ancoragem de preços.

Fato é que o investidor de bolsa pode ‘descansar’ tranquilo com seus lucros. Apesar da bolsa subir 32% no ano, a alta é de apenas 34% nos últimos 6 anos, enquanto os lucros das empresas que compõem o índice subiram 105% no mesmo período, estamos apenas tirando o atraso.

Ressalvas

Como de costume, a intenção do texto é apenas provocar o investidor a uma reflexão mais profunda, várias nuances ficaram de fora desse texto, fique à vontade para entrar em contato se quiser aprofundar a discussão, ou até mesmo indagar sobre algum ponto controverso levantado.