Publicado em abril/2024

O surgimento de plataformas de apostas online e o grande interesse do brasileiro por esporte foram a combinação perfeita para as apostas esportivas se tornarem tão populares nos últimos anos. De certa maneira, apostar já faz parte da cultura nacional, investir ainda não.

Apostas, investimentos e suas semelhanças

É comum a associação entre apostas e investimentos. Tão comum que não é nada surpreendente alguém dizer que vai “investir” em apostas esportivas ou que vai “apostar” algum dinheiro na bolsa de valores.

Investir e apostar tem suas semelhanças, são duas atividades que envolvem arriscar um patrimônio no presente pela probabilidade de ter um patrimônio maior no futuro. Os dois envolvem riscos, demandam conhecimento de mercado, e a pior semelhança de todas, que não é mera coincidência, a mesa (do banco ou do cassino) ganha muito dinheiro com clientes que gostam de apostar.

Ainda que os indivíduos consigam fazer uma clara distinção entre os riscos envolvidos em uma loteria e um investimento formal, a percepção do custo-benefício fica um pouco nublada pelos ganhos explosivos prometidos pelas apostas, esportivas e financeiras.

Um breve, porém, muito importante, parêntese sobre valor esperado

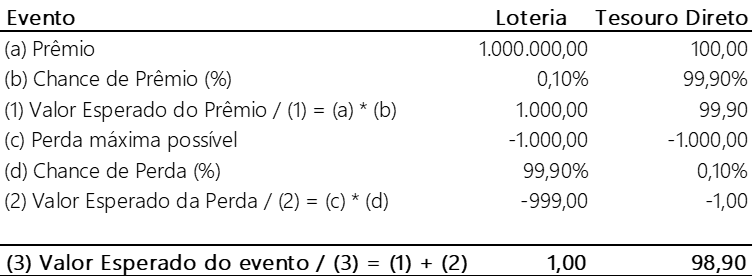

Valor esperado é um conceito estatístico usado para calcular qual a expectativa de ganho ou perda em um evento probabilístico. A partir disso, podemos fazer inferências sobre qual a atitude mais vantajosa a ser tomada.

Por exemplo, como decidir a melhor alocação de recursos entre um ticket de loteria que custa R$1.000,00, com prêmio de R$ 1.000.000,00. Ou um investimento de R$ 1.000,00 em um título público para render R$ 100,00 até o final do ano.

A maneira mais apropriada para responder a essa pergunta é atribuir probabilidade aos dois eventos e a partir disso calcular o valor esperado de cada um. Geralmente, o maior valor esperado denota uma melhor alocação de recursos.

Sendo o valor esperado a soma da multiplicação do resultado pela sua probabilidade de ocorrência, temos a tabela a seguir. Mesmo que você pudesse comprar mil tickets de loteria, valeria mais a pena investir mil vezes no título público (o bolão da empresa é um caso à parte).

De certa forma, o que diferencia um investimento de uma aposta é o grau de probabilidade do prêmio, mas essa é uma visão estritamente matemática.

Por concepção, os jogos nas loterias e cassinos (inclusive os online) possuem valor esperado negativo, dessa forma, a única forma de vencer é contando com a sorte, você tem que ganhar enquanto os outros perdem para pagar a conta.

Por outro lado, os investimentos formais têm duas naturezas, ou são empréstimos, ou são participações societárias em empreendimentos (leia mais aqui), assim sendo, o resultado (prêmio) depende dos fluxos de caixa futuros desses empreendimentos.

Fluxo de caixa esse que é passível de investigação, estudo e onde o passado guarda algum determinante de previsibilidade para o futuro. Uma empresa que fabrica máquinas e equipamentos tende a continuar fabricando máquinas e equipamentos, principalmente se essa intenção é declarada por seus diretores.

Para mercados já consolidados, não é comum grandes alterações de market-share, nem variações bruscas no tamanho do mercado, assim sendo, vão se desenhando as características necessárias para que se possa desenhar cenários com grande previsibilidade, e sem depender estritamente da “sorte”.

E essa é a grande diferença entre loteria e investimento, apesar de serem duas situações em que a probabilidade é importante, apenas em um dos casos a sorte é o fator preponderante.

Naturalmente, quanto mais você aproximar seus investimentos de empresas pouco maduras, start-ups e negócios pouco consolidados, por exemplo, mais você caminha para a especulação, onde começa a se desenhar uma área cinza entre investimento e aposta.

O cinza cada vez mais cinza

Quanto mais cinza a distinção entre investimento e aposta, mais lucrativo para os intermediários. O negócio de cassino é mais lucrativo que o de corretagem.

Com os incentivos postos, é cada vez mais comum no mercado vermos ofertas de “oportunidades” de investimento que mais se parecem bilhete de loteria. É a sala de day trade, a estratégia do pozinho (nome vulgar para comprar opções com baixíssima probabilidade de exercício), o COE alavancado, e até mesmo o fundo de Venture Capital (abordaremos esse tema com mais profundidade no futuro).

O fato é que, para o curto ou longo prazo, o mercado consegue atender a demanda dos “investidores” por jogo.

Desconstruindo o cassino A solução para não cair no jogo de valor esperado baixo (ou negativo) é buscar sempre opções de investimento que sejam passíveis de mensuração de risco e retorno. Simplificando na última linha, invista no que te retorna caixa. Sempre fundamentado em uma operação robusta que gera caixa por si própria.

É com essa linha de raciocínio que evitamos investimentos com o racional de desconto sobre o patrimônio líquido (leia mais aqui), e é por esse motivo que as Magníficas Sete não nos chamam atenção.

As Magníficas Sete (Magnificent Seven)

O nome é um apelido para o grupo de sete ações que foi responsável por quase dois terços da valorização S&P500 no ano passado. São elas Alphabet (Google), Amazon, Meta (Facebook), Microsoft, Nvidia e Tesla. Basicamente, são as gigantes da tecnologia do mundo moderno.

De todas essas ações, nós só temos em nossas carteiras Meta, e estamos em processo de desinvestimento. Em teoria, essas empresas possuem alguns excelentes atributos de um bom investimento, mercado consumidor consolidado, balanço desalavancado e geração de caixa robusta. O único defeito delas é que o preço do bilhete é muito alto.

Devido a magnifica precificação desses ativos, ou o retorno torna-se pequeno demais ou torna-se extremamente dependente de crescimentos de receitas e lucros ininterruptamente.

A empresa de maior destaque no ano passado, NVIDIA, negocia a 70 vezes o seu lucro líquido, que triplicou em relação a 2022. isso significa dizer que, para o investidor ter um retorno caixa de 10% ao ano, a companhia precisaria dobrar o seu lucro por seis anos seguidos e distribuir 100% na forma de proventos.

A expectativa é que o mercado de semicondutores tenha o tamanho de 1.4 trilhões em 2029, ou seja, para NVIDIA dar um retorno de 10% ao ano para seus investidores, ela sozinha teria que ter o dobro do tamanho esperado para o mercado de semicondutores em 2029. Nos parece uma aposta ousada.

Ressalvas

Como de costume, não pretendemos esgotar o assunto e nem abordamos todas as nuances possíveis no texto apresentado. Fique à vontade para entrar em contato se quiser aprofundar a discussão.