Publicado em Dezembro/2022

O fim do ano chegou e com ele toda a expectativa sobre como vai ser o ano de 2023. No ano passado (texto aqui) e no início desse ano (texto aqui), tentamos contextualizar as grandes divergências entre as abundantes projeções de mercado e o efetivamente ocorrido.

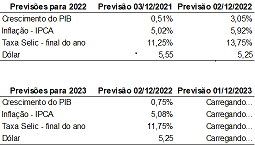

Projeções do relatório FOCUS do Banco Central

O Relatório FOCUS é um compilado semanal feito pelo Banco Central a partir das projeções feitas por diversas instituições e agentes do mercado financeiro. Então, se você perguntasse ao “mercado” no final de 2021 como seria o ano de 2022, o Relatório FOCUS te responderia que a inflação terminaria o ano em 5%, o PIB teria subido 0,5% e a taxa SELIC estaria em 11,25% ao ano.

Atualizando agora com os números já realizados até novembro de 2022, temos que a inflação fechará o ano próxima de 6% no ano, o PIB em 3% e a SELIC já está há dois meses 13,75%.

De todos os dados, apenas a inflação se aproximou da expectativa, mas por fatores totalmente fora do radar de qualquer um, ou será que a bola de cristal do mercado financeiro previu em 2021 o corte do ICMS sobre os combustíveis e os serviços de telecomunicação? Na verdade, as projeções de inflação para o ano de 2022 chegaram a 7,46% no mês de abril.

Projeções do IFI – Instituição Fiscal Independente

Se você buscasse uma projeção do IFI sobre as perspectivas de resultado fiscal, encontraria ao final de 2021 a expectativa de um déficit primário de 100 bilhões de reais, equivalente a -1% do PIB. Na prática, é provável que o governo central encerre o ano com um superávit primário de 0,8% do PIB, uma diferença de 1,8% do PIB – muita coisa.

A cada ano, o mercado ‘insiste em alimentar’ a ansiedade dos investidores com incontáveis previsões sobre os mais variados índices econômicos. Mas o fato é, o futuro está no futuro e a realidade vai se ajustando conforme o vento muda, com mais velocidade e intensidade que imaginamos.

Somos seres que anseiam ardorosamente por previsibilidade. Desta forma, por mais que previsões sobre o futuro nos tragam conforto, muitas vezes, são pouco eficazes para guiar os investidores rumo a bons retornos financeiros. Em momentos de incerteza o patrimônio financeiro funciona igual a um sabonete, quando mais você mexer, mais vai derreter.

Não venda seus ativos por conta das expectativas de mercado

Quem vendeu ativos brasileiros e comprou dólar em 2002 se arrependeu pois nos 6 anos seguintes o dólar recuou aproximadamente 60%. Pouco adianta elucubrar sobre a PEC da transição, que pode custar até 2% do PIB em aumento da dívida, pois só saberemos os seus reais efeitos na economia e nas empresas após as coisas se concretizarem e, ao mesmo tempo, interagirem com inúmeros outros fatores.

Como exemplo retrospectivo, em 2021, com a iminência da aprovação da aprovação da PEC dos precatórios, que abria um buraco no Teto e aumentava o gasto público, os mercados sofreram forte estresse. Mas, após a sua aprovação, a bolsa subiu e, passado um ano, o governo federal está para entregar o primeiro superávit primário em 8 anos.

As empresas que você investe, por meio da bolsa de valores, navegam no mercado brasileiro a muitos anos e estão acostumadas com os maremotos políticos. Na verdade, as grandes empresas até acabam saindo favorecidas nessas situações, pois possuem estrutura para lidar com uma economia pior, e um ambiente jurídico mais conturbado. Acesso a capital, poder de preços e gestão eficiente de custos são algumas das características comuns a esses players.

Além disso, devido às incertezas, os títulos de renda fixa brasileiros pagam um belíssimo juro real (infelizmente voltamos a ser os campeões mundiais em matéria de taxa de juro real). Você não vai achar juros reais de mais de 6% ao ano quando o céu for de brigadeiro ou não houver incertezas no ar.

Não siga o tema da vez

Publicamos o trecho a seguir em janeiro deste ano, mas é sempre importante reforçar a mensagem, um bom portfólio de investimentos deve ser diversificado e conter várias categorias de investimento, expostas a diferentes riscos e fatores de valorização. É o chamamos de um portifólio preparado para qualquer terreno:

“Uma das coisas que mais nos surpreende é que sempre há um tema ‘da vez’, e sempre parece que os investidores estão carregados desse tema. Em 2018, todas as carteiras eram quase compostas em sua grande maioria por investimentos atrelados à taxa SELIC, algo que performou muito bem em 2016 e 2017. A partir do meio de 2019 começamos a ver muitas carteiras com alta exposição ao Ibovespa, estratégia que performou bem em 2018 e 2019. E desde o início de 2021 temos visto carteiras com sobre exposição ao exterior, particularmente o S&P500, o grande ativo da década e, principalmente, dos brasileiros no último ano.

Acreditamos na importância de se discutir alocação de capital ao invés de produtos e classes de ativos financeiros. A melhor decisão de investimentos, para o período arbitrário que for, é estar exposto a diferentes ativos com gatilhos de valorização independentes. Um pouco de renda fixa, um pouco de renda variável, um pouco de Brasil, um pouco de exterior, sua carteira de investimentos não é prova de múltipla escolha, é permitido escolher mais de um ativo.”

Fonte: Boletim Focus