Publicado em julho/2014

Desde as eleições de 2022, mas principalmente ao longo dos últimos 3 meses, um tema tem tomado a discussão macroeconômica sobre o Brasil, tornando-a quase monotemática: A questão das contas públicas.

Cada vez mais, têm surgido na mídia análises promovidas pelo ‘pessoal’ do mercado financeiro e por alguns economistas relatando a insustentabilidade das contas públicas do país. Atribui-se a tais preocupações, inclusive, parte da explicação sobre a interrupção do ciclo de cortes na SELIC promovido pelo COPOM em sua última reunião do dia 08 de maio.

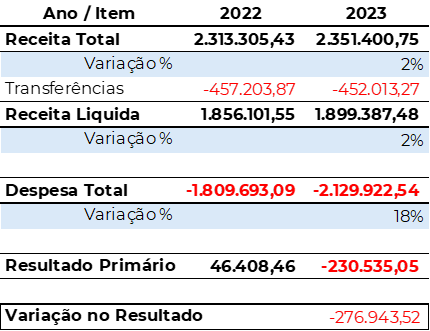

No ano de 2022, o Brasil obteve um superavit primário, resultado entre receitas e despesas do governo federal antes do pagamento dos juros da dívida pública, de 46bi, em 2023, como contraste, apresentou um déficit de 230bi (tabela 1). Mas onde foi parar essa diferença de 276bi entre os resultados dos dois anos?

Vamos avaliar aqui as principais contas da União e procurar entender qual é a dinâmica das contas públicas. O número que encontraremos não será de 276bi, mas será próximo. Analisaremos apenas as contas que contribuíram com +0,5%/-0,5% de receita ou despesa.

O aumento de despesas – 2022 para 2023

Com os números em cima da mesa identificamos os principais vilões do déficit, e procuramos entender onde as narrativas se encontram com a realidade. Há uma ‘tese’ difundida no mercado de que a situação fiscal atual ocorre por conta de ideologia, que o governo atual é um gastador irresponsável e, portanto, as contas públicas estão irremediavelmente condenadas.

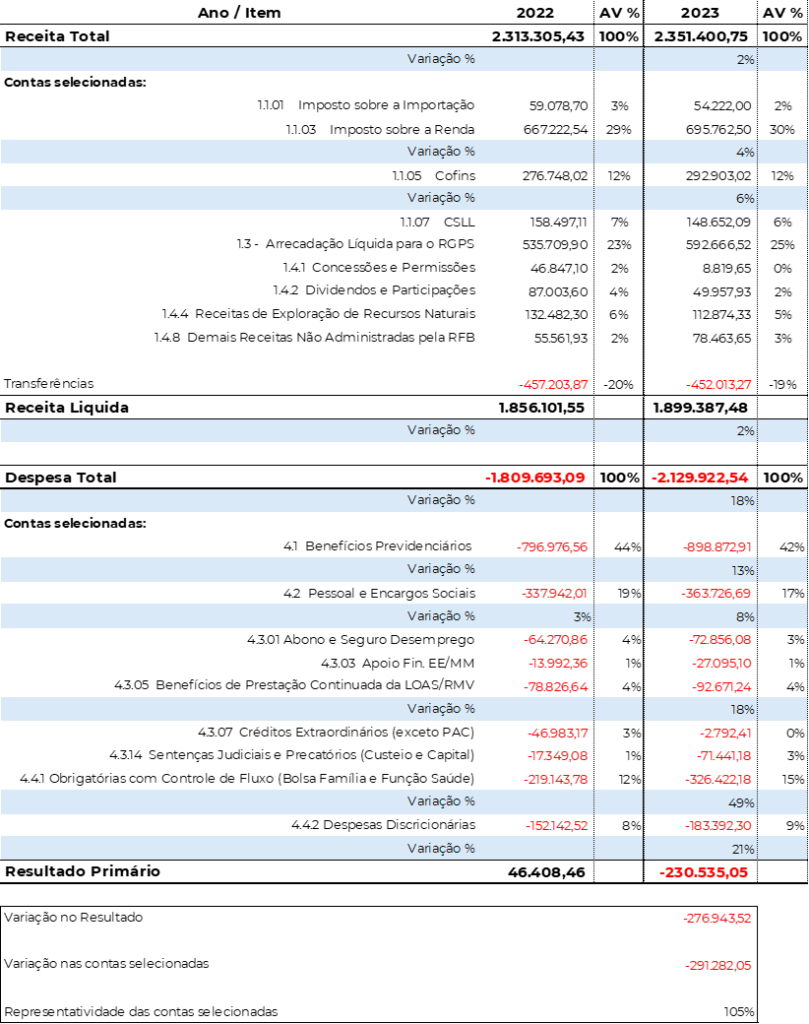

De fato, há um aumento desproporcional do gasto público em 2023. A variação das despesas, em contas selecionadas, somou 291bi de reais (tabela 2), porém é importante destacar que a maior parte dos gastos é ‘obrigatório’ e estrutural.

As eleições de 2022 / O déficit estrutural e não ideológico

Houve duas grandes pautas da campanha dos dois principais presidenciáveis em 2022. O aumento do Bolsa Família/Auxílio Brasil para 600 reais (de 400 reais anteriormente) e o crescimento real (acima da inflação) do salário-mínimo, que reajusta o piso das aposentadorias da Previdência Social, bem como outros benefícios pagos pelo governo como o BPC, o seguro-desemprego e o abono salarial.

São duas pautas de grande apelo social, e foram amplamente defendidas pelos dois lados do espectro político. Para 2023, portanto, após as eleições, estava contratado um inevitável, e grande, aumento dos gastos públicos.

Os gastos com a previdência

A principal conta de despesa da União em 2022 foi a previdência, representou 44% do total gasto, ou 48%, se somarmos o Benefício de Prestação Continuada – BPC. Essas contas cresceram respectivamente 13% e 18% (2022 para 2023), causando um impacto fiscal de 116bi de reais.

É claro que ‘pau que dá em Chico dá em Francisco’, então houve um aumento na arrecadação da Previdência de 57bi, o que não foi suficiente para cobrir as despesas (a nossa previdência é estruturalmente deficitária), mas ajudou a reduzir o impacto para ‘apenas’ 59bi líquidos no ano de 2023.

Com a previdência não há muito o que fazer, enquanto o reajuste for indexado ao salário-mínimo, sempre que o salário-mínimo subir acima da inflação, as despesas irão subir com força. Não é de se estranhar que a ideia da desindexação, proposta por Paulo Guedes na gestão anterior, mas não executada, tenha ganhado nas últimas semanas muita visibilidade no noticiário econômico e vários defensores entre diversos economistas e analistas, tornando-se uma pauta até da equipe econômica do atual governo.

Entretanto, para além da questão aritmética, trata-se de pauta politicamente difícil por mexer com a situação da camada de menor renda da população. Em entrevista concedida ao portal UOL no dia 26, o presidente Lula descartou a possibilidade de desindexar a previdência do salário mínimo.

Os gastos com o Bolsa Família

A segunda grande promessa de campanha era o reajuste do Bolsa Família (ou Auxílio Brasil). Apesar de não ser uma conta tão representativa quanto a da Previdência, o reajuste foi tamanho (21%) que o impacto no aumento da despesa foi de 107bi de reais em 2023.

No contexto socioeconômico do Brasil, com muita desigualdade e pobreza, bem como as adversidades que o Brasil atravessou nos últimos 4 anos (aqui nos referimos principalmente a pandemia), não há hoje quaisquer críticas relevantes ao programa, a transferência de renda direta do governo para a população mais pobre. É considerado um gasto de boa qualidade e foi responsável por parte do crescimento econômico acima das expectativas verificado em 2023 e no primeiro trimestre de 2024. Aumentar renda das populações mais pobres costuma significar crescimento na veia.

Em 2022, o governo usou um crédito extraordinário (não previsto no orçamento) de 44bi para começar a pagar um Auxílio Brasil de R$ 600,00 ainda em agosto daquele ano. Como esse valor de 600 reais, para o renomeado Bolsa Família, foi incluído no orçamento de 2023, a não necessidade desse crédito leva um impacto final líquido nesta rubrica de 68bi.

Somando as partes e mais um pouco

Assim, correndo por fora da narrativa popular, mas por dentro da narrativa populista, o ano de 2023 já terminou 2022 em déficit. Somando o impacto da previdência com o impacto do Bolsa Família, alcançamos 122bi de gastos a mais em 2023 do que em 2022.

Adicionando-se ao aumento nos gastos previdenciários e no Bolsa Família, os gastos com os precatórios, que haviam sido represados em 2022 em função da promulgação da PEC dos Precatórios de 2021, tiveram um aumento de 55bi no ano de 2023, com a MP1200/23, editada para atender à decisão do STF, que estabeleceu a regularização do pagamento dos precatórios atrasados.

Sobre essas despesas inclusive, por razões ainda não tão claras, parecem que subiram estruturalmente de patamar.

O déficit… ideológico?

Apenas olhando para essas três grandes contas, conseguimos identificar 182bi dos 276bi que ‘faltaram’ em 2023.

O fato é que, olhando o lado das despesas os aumentos não detalhados por esta análise são explicáveis basicamente pela correção pela inflação (ou outro índice) sobre as demais despesas governamentais. Ao observarmos a média de crescimento das despesas do governo no ano contra ano (tabela 2), o excesso de variação nas despesas já foi completamente explicado.

O leitor mais atento talvez possa ter reparado na tabela 1 que 91% dos gastos do Brasil são obrigatórios. O gasto público do Brasil é bastante estrutural, não ideológico.

O ajuste pelas receitas

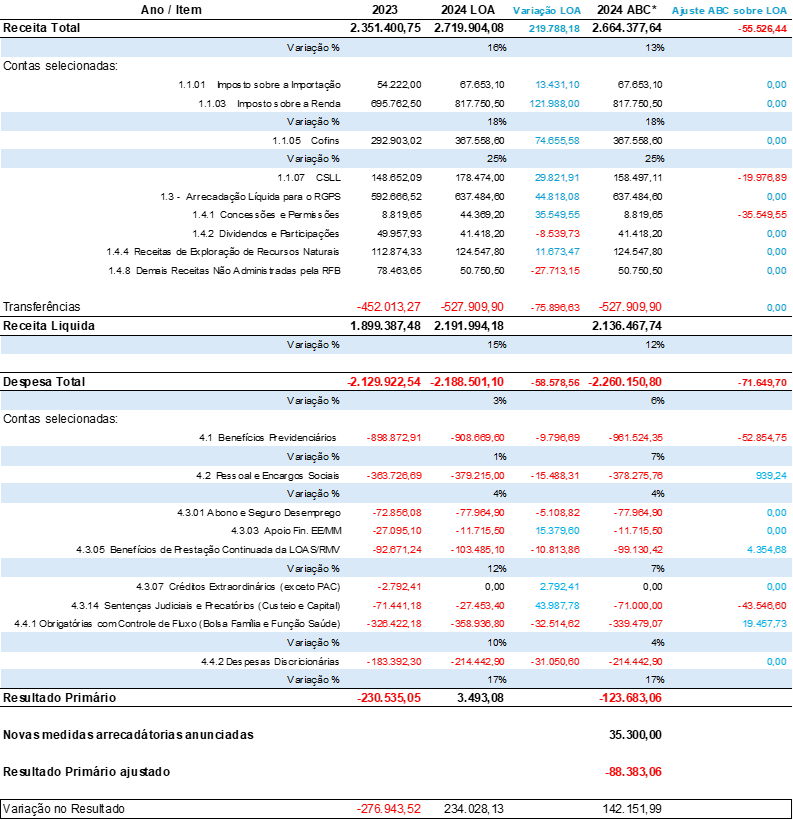

Mais que do anunciada, e repetidamente reforçada, foi a intenção do governo de fazer o ajuste do resultado primário pelo lado da receita. Nesta direção, diversas medidas foram propostas para aumentar a arrecadação, o próprio projeto de lei do orçamento – LOA de 2024, aprovado em 2023, previu incremento nas receitas de 219bi.

Entre algumas das medidas anunciadas, e efetivamente implementadas até o momento, num total de 35bi, destacam-se:

·taxação das offshore’s (7bi);

·taxação das importações de pequeno valor (1,3bi);

·taxa das casas de apostas (7bi) e

·decisão do CARF contra a Petrobrás (20bi).

O mesmo projeto previu, ao mesmo tempo, as despesas correntes crescendo apenas em consonância com a inflação, um aumento de 60bi.

O resultado de 2024

O governo definiu, conforme preconizado no novo arcabouço fiscal, aprovado pelo Congresso em 2023, meta de déficit zero no orçamento para 2024. Entretanto, o fluxo de notícias ao longo do ano tem destacado ser pouco provável que este resultado seja atingido.

Fizemos pequenos ajustes à Lei do Orçamento Anual – LOA, com base nos resultados das contas públicas, divulgados pelo Tesouro Nacional até abril, e a conclusão é de que não haverá déficit zero em 2024. Neste exercício, chegamos a uma expectativa de um resultado negativo de 124bi (1% do PIB), sem as medidas arrecadatórias de 35bi citadas no capítulo anterior, cujos valores estão ainda sujeitos à confirmação.

Como observado na tabela 2, com a normalização do crescimento de algumas despesas (o Bolsa Família não vai subir 50% novamente), e com os esforços a mais de arrecadação já comentados, a projeção é de uma redução no déficit de 2024 em relação ao ano passado.

Mais importantes do que o ano de 2024 é a trajetória de longo prazo do resultado fiscal

No início deste estudo, apresentamos uma realidade estrutural do Brasil, o gasto público é alto e se retroalimenta por inércia, qualquer tentativa de melhorar o padrão de vida das classes mais pobres, via gasto público, acaba saindo pela culatra por meio de mais déficit, mais inflação e juros mais altos.

Se nos anos 80 e 90 o problema era a inflação inercial e estrutural, hoje o problema são as despesas estruturais. Para o governo atual a solução tem sido aumentar a arrecadação.

Vemos que, após fazermos algumas correções nos dados apresentados pelo governo na LOA, a arrecadação líquida (após transferências) deve subir esse ano em torno de 240bi, enquanto o gasto público deve subir 130bi.

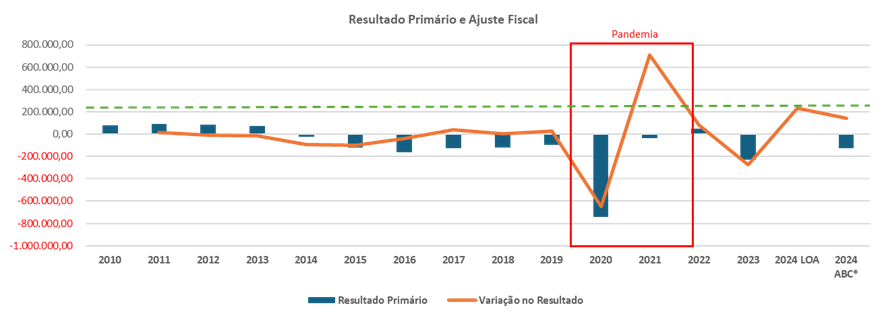

Assim, apesar de esperarmos um déficit primário de 89bi (124bi – 35bi de receitas adicionais) para o ano de 2024, teríamos, na prática, um ajuste fiscal de 130bi sendo realizado nesse ano. O maior ajuste fiscal desde 2010 (vide ‘Variação no Resultado’ na tabela abaixo), com efeito imediato maior que o próprio Teto de Gastos.

Em valores nominais, gráfico 1, o déficit que esperamos para esse ano é o mesmo realizado que em 2019. Um momento no qual todos já entendiam que a trajetória fiscal do Brasil havia tomado um rumo mais sustentável.

Desde 2014, ano que o país quebrou sua sequência de superávits, as contas públicas fecharam no azul apenas em 2022, mas que, em grande medida, dependeu de fatores não recorrentes, principalmente dos dividendos extraordinários pagos pela Petrobrás e a privatização da Eletrobrás.

Pelo tamanho do ajuste fiscal a ser realizado este ano (142bi) e pela urgência e insatisfação dos agentes econômicos com o tamanho deste ajuste, tudo leva a crer que o governo irá rumo a uma trajetória sustentável das receitas e despesas, por livre e espontânea pressão.

As vontades do Presidente

Antes de comentarmos as principais pautas discutidas no noticiário econômico mais recente, deve-se prestar atenção ao mencionado anteriormente, 91% da despesa é obrigatória. Isso significa dizer que o executivo não tem toda a agência que parece ter, ou melhor, que gostaria de ter sobre o gasto público.

Na verdade, apesar de o executivo ter a possibilidade de colocar a pauta e liderar a discussão, quem decide é o congresso.

Não é para dizer que as vontades do Presidente não importam, mas importam pouco. No final do dia voltamos ao cerne da questão, o déficit fiscal do Brasil é estrutural e tudo caminha para que a solução também precise ser.

Desindexação

O número salta aos olhos, a previdência compõe 50% do gasto público. Devido ao seu elevado peso e importância, a discussão sempre vai voltar, devemos fazer mais uma reforma da previdência? Alternativamente, será que desindexar a previdência do salário-mínimo resolve?

Sobre a desindexação, existem argumentos políticos para ambos os lados. Aqueles que se opõem à desindexação acham injusto que o ajuste seja feito justamente em cima dos mais pobres.

Os defensores da desindexação defendem que a correção pela inflação seria suficiente para manter o poder de compra das aposentadorias e não há sentido econômico em conceder aumentos reais, que se vinculam a um repasse para os salários do aumento de produtividade na economia, a pessoas que não estão mais produzindo.

Independente do seu lado na discussão, há uma questão aritmética de que a atual política leva a um aumento considerável de uma conta já deficitária e de desindexação da previdência poderia poupar aos cofres públicos 30bi, apenas em 2024.

Benefícios fiscais, subsídios e outra benesses

Ainda que 30bi seja um valor relevante, a equipe econômica do governo tem voltado seus olhos, e seu discurso, a um ‘rombo’ ainda maior, as abundantes renúncias fiscais do Brasil, chamadas de Gastos Tributários.

Ao todo, a soma da sua projeção em 2024 está em 523bi de reais, mais que o suficiente para cobrir o déficit primário e ainda sobrar um bom valor. Para quem argumenta que a capacidade de aumentar a arrecadação do governo se esgotou, aqui teríamos uma mina de ouro.

Importante ressaltar que esse número é um pouco capcioso, pois trata-se de uma projeção feita pela Receita Federal, não há efetivamente uma conta de desconto ou compensação do que circula pelo Tesouro. Ou seja, pode ser que ao acabar com determinada isenção a arrecadação adicional não venha na proporção projetada.

De longe, o maior gasto está no Simples Nacional, um programa que permite uma alíquota menor simplificada para empresas de pequeno porte (125 bi). Em segundo lugar vêm os subsídios à Agricultura e à Agroindústria (59 bi), mas aqui é necessário um pouco de cautela, grande parte dessas isenções referem-se à desoneração da cesta básica. E em terceiro vêm os rendimentos não tributáveis para a pessoa física (51 bi), aqui entra a sua renda fixa ‘IPCA+’, as famosas debêntures isentas, CRIs, CRAs e os investimentos na caderneta de poupança.

Ainda dentro desta cifra, encontram-se, distribuídos entre várias rubricas, temas amplamente discutidos nos últimos meses, como a desoneração da folha de pagamento dos 17 setores selecionados e das prefeituras de menor porte, no valor total de 14bi em 2024 e o PERSE, programa de desoneração do setor de eventos, de R$ 4,4bi.

Também temos na lista alguns ‘clássicos’ da desoneração do Brasil como a Zona Franca de Manaus com 33bi e o setor automotivo, com incentivos fiscais desde que aportou no Brasil há mais de 70 anos, com 10bi.

Os que defendem a revisão destas renúncias fiscais argumentam que elas beneficiam exatamente as camadas mais privilegiadas da sociedade e, na grande maioria dos casos, não têm comprovação da sua contrapartida e eficácia.

Os que alegam que a capacidade ajuste fiscal via aumento de arrecadação do governo se esgotou argumentam da dificuldade política de mexer-se com as desonerações tendo em vista os fortes lobbies dos beneficiários das isenções e um Congresso pouco amistoso ao Executivo.

Dividendos e o que mais

Além das questões elencadas acima, vale mencionar que a falada reforma tributária da renda ainda não circulou no congresso. A tributação dos dividendos é um assunto que ainda deve voltar à pauta.

E o que mais puder entrar na discussão, irá entrar. Fato é, o Brasil tem um problema estrutural no gasto público, essa situação só pode ser resolvida com uma discussão ampla. A boa notícia é que este debate já está posto, basta acompanhar o noticiário, que tem circulado diferentes ideias e propostas de economistas e outros agentes públicos, tornando essa discussão incontornável. Tudo indica, que a solução para o déficit não é uma questão de ‘se’, é uma questão de ‘quando’ e ‘como’.

Ponte para o futuro

A partir daqui, debruçar-nos-emos sobre os impactos fiscais nos seus investimentos. Colocamos aqui um ponto e vírgula no raciocínio, um ponto na discussão sobre orçamento, e uma virgula para tentarmos relacionar a discussão das contas públicas com os seus investimentos.

Tentaremos ser breves, mas sem esgotar o assunto, apresentando princípios genéricos sobre a economia e raciocínios de primeira e segunda ordem. Talvez o primeiro ponto que deva ser considerado seja que na macroeconomia despesa é receita.

Sendo bem direto, é possível calcular o PIB tanto pela renda dos agentes econômicos, quanto pelo gasto. Isso quer dizer que o gasto de um agente é a receita de outro. Por exemplo, o gasto com moradia das famílias inquilinas de imóveis é igual a receita com aluguéis das famílias proprietárias.

Da mesma forma, se dividirmos os agentes econômicos entre público e privado, um déficit do setor público é um superávit do setor privado. Então, temos uma situação em que o ‘prejuízo’ do setor público é ‘lucro’ para o setor privado, mas vamos com calma, pois, aqui existem muitas nuances.

Déficit é bom uma vez só

Então, ‘um’ déficit é bom para o setor privado, é uma transferência de ‘poupança’ do setor público para o privado. É uma forma clássica do governo induzir um aumento da atividade econômica em momentos de crise.

De fato, déficit público, superávit privado. Porém, isso também significa dizer que a despoupança do setor público, depende da poupança do setor privado. E como toda a arrecadação do público vem do privado, no longo prazo, não é sustentável financiar déficits para sempre.

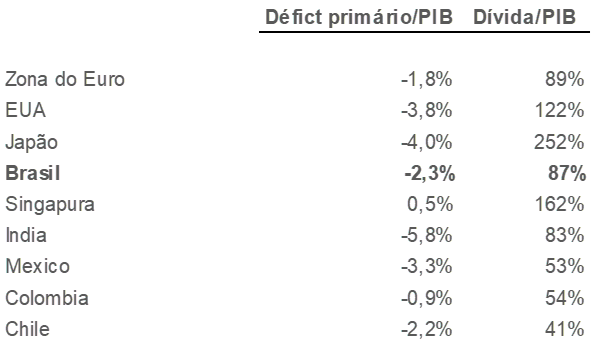

Em 2014 interrompemos uma sequência de muitos anos de superávit primário das contas públicas. Desde então, já se vão 10 anos de déficits, o que elevou nossa dívida pública bruta para de 58% para 87% do PIB, de acordo com o Fundo Monetário Internacional – FMI.

Uma hora a conta chega

Não apenas o governo, qualquer agente econômico pode fazer dívida para alavancar seu crescimento, o que é o financiamento estudantil? O Pronampe? O Financiamento imobiliário?

E assim como no caso do governo, a dívida de um agente é a poupança de outro. Para onde vai o dinheiro que você deposita no Banco? O produto ‘caderneta de poupança’ é declaradamente um recurso destinado ao financiamento imobiliário.

Todos os agentes econômicos podem fazer dívida e precisam quitá-las. Pagar as dívidas nos momentos de prosperidade é importante, gera credibilidade e garante o financiamento para os momentos de crise. Infelizmente o Brasil está em desequilíbrio há 10 anos, alguns dizem que tem 500.

Déficit fiscal e endividamento público elevado, entretanto, não são um problema exclusivamente brasileiro. Veja abaixo a comparação com alguns pares interacionais dos dados de 2023 compilados pelo FMI:

Crise é bom?

Fato é que essa situação do Brasil, onde nunca está maravilhoso, mas também nunca está terrível, torna o país um crônico pagador de juros altos e baixa taxa de investimentos, comprometendo o crescimento sustentável de longo prazo. Sempre estamos com a credibilidade em cheque e volta e meio temos voos de galinha.

Então, temos juros altos, uma economia pouco dinâmica e uma enorme concentração de renda, todos problemas que deveriam ser endereçados.

Mas está tudo bem, concorrência é ruim e nós não queremos inovação e um mercado competitivo. O Brasil é o país da concentração, de renda, bancária, todos os setores com seu próprio oligopólio. Nada de surpreendente para um país em que o acesso a capital é uma barreira de entrada em qualquer mercado.

Ruim para o ‘público em geral’, bom para quem já dispõe do capital. As grandes empresas vivem tranquilas, nadam em mar aberto, e dispõe de um acesso a recursos financeiros que as desafiantes não conseguem igualar.

As famílias que já possuem recursos poupados gozam de uma remuneração alta para seus investimentos financeiros, correndo pouquíssimo risco, e não são raros os momentos que podem ‘coletar’ 1% ao mês na renda fixa.

Ruim para o país, bom para o oligopólio… no curto prazo

É claro que, apesar de essa situação ser favorável para as empresas que você investe (renda variável) ou empresta dinheiro (renda fixa), não é favorável para a economia com um todo. O oligopólio dos grandes bancos, por exemplo, garante uma rentabilidade acima da média global para os bancos brasileiros, mas prejudica os pequenos empresários que gostariam de ter acesso a capital pagando menos juros.

Ou, como diriam um investidor mais cínico “O bom oligopólio dos grandes bancos, por exemplo, garante um gordo dividendo para o seu bolso, por causa das suas evidentes vantagens competitivas.”

Em uma economia mais promissora, os seus investimentos estarão sujeitos a taxas de retornos subsequentes menores, o custo de oportunidade cai (texto aqui). Por enquanto, lhe resta aproveitar juros altos e empresas descontadas.

Ressalvas

Como de costume, não pretendemos dar nenhuma das discussões abordadas como encerradas e esperamos o retorno dos mais interessados para aprofundarmos o assunto.

A verdade é que, até maio, o resultado primário do governo ainda não está em ‘boa forma’, mas tanto a arrecadação quanto as despesas sofrem muito o efeito da sazonalidade. Assim, o ideal é aguardar o encerramento do ano fiscal para reavaliar os resultados.

Ainda vale dizer que, com déficit grande ou pequeno, a conclusão para os seus investimentos se mantém, as empesas dominantes saem maiores dos períodos de crise.