Desde o início de 2020 fomos submetidos a uma grande depreciação do real em relação ao dólar, -34,4% até abril de 2021, mas com picos de até -45,2%, quando a cotação da moeda americana atingiu 5,88 reais em 8 de março/21.

Trata-se da maior desvalorização entre as moedas de países emergentes relevantes. Foi seguida pela Lira Turca com -28,3% contra o dólar. Para efeito de comparação, a depreciação do real foi equivalente à da moeda argentina no período (-36,3%), país que enfrenta sérios problemas fiscais e que em 22/05/2020 entrou em seu 9º. default (interrupção do pagamento da dívida) em 200 anos.

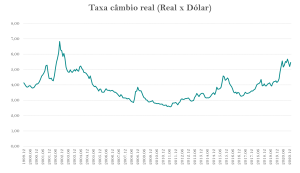

Em termos reais, o real só esteve mais desvalorizado na época da eleição do presidente Lula em 2002, onde atingiu cotação próxima a 7 reais a preços de hoje, como pode ser observado no gráfico abaixo.

Fonte: IPEADATA; Elaboração I.P.A.

Analisando-se sob uma perspectiva global, a depreciação da nossa moeda representa uma enorme redução da riqueza denominada em real, bem como da capacidade de consumo de um pessoa com renda auferida exclusivamente nesta moeda.

Ao longo de todo este período as cotações do dólar estiveram muito voláteis e levantaram, na cabeça das pessoas, a pergunta sobre qual seria o valor justo para o câmbio.

Afinal, quais são os determinantes da taxa de câmbio?

Primeiramente vale explicar o que é uma moeda e suas principais funções. A moeda serve como unidade de conta, meio de pagamento e reserva de valor.

Como hoje em dia todas as moedas fiduciárias são abstrações matemáticas (número na tela de um computador), todas são unidades de conta igualmente válidas. Portanto, as propriedades relevantes para nossa análise são a sua capacidade como meio de pagamento e reserva de valor.

O que torna a moeda uma melhor ou pior reserva de valor é a sua capacidade de preservar o poder de compra do seu detentor (inflação baixa) e remunerá-lo por manter a divisa em seu poder (juros).

O poder de compra de uma moeda está intrinsecamente ligado a inflação do país emissor, dessa forma, temos o primeiro determinante da taxa de câmbio – o diferencial de inflação entre dois países. Quanto maior a inflação de um país mais a sua moeda tende a se desvalorizar em relação às demais, por exemplo, a Argentina em diversos períodos da sua história e mais recentemente entre 2011 e 2021.

Uma ferramenta que países com pressão inflacionária utilizam para tentar manter seu câmbio estável são as taxas de juros. Ao elevar a remuneração para detentores de dívida denominada em moeda nacional, o país busca atrair capital estrangeiro mantendo os ganhos dos investidores acima da inflação e acima dos seus pares em melhor situação, por exemplo, Brasil entre 1994 e 2004.

Mas se dois países possuem juros e inflação em patamares parecidos, a taxa de câmbio dependerá mais da capacidade das moedas de ser um meio de troca.

O que torna a moeda um meio de troca melhor ou pior? O papel-moeda é uma invenção recente, historicamente as civilizações utilizavam-se de moedas-mercadorias para as suas transações desde o sal até metais precisos.

O que sempre determinou a atratividade da moeda (papel ou não) como meio de pagamento foi o seu lastro, no passado eram mercadorias. E qual é o lastro hoje? é a capacidade de produção do país emissor e a atratividade da sua produção em relação aos outros. Por exemplo, o Brasil é um país exportador de commodities, então, quanto mais os outros países desejarem commodities mais moeda estrangeira o país vai receber, via pagamento das exportações. Como a oferta de moeda estrangeira terá aumentado o preço relativo da moeda brasileira tenderá a se valorizar.

Dessa forma temos os outros 2 determinantes da taxa de câmbio, a capacidade de produção de um país (PIB) e o preço dessa produção em relação a produção de outros países (termos de troca).

Utilizando as determinantes para estimar um câmbio justo

Trabalhamos as 4 variáveis discutidas anteriormente para tentar estimar qual seria a taxa de câmbio justa hoje. Utilizamos dados trimestrais desde o 1º trimestre de 2002 para o Brasil e os Estados Unidos. Coletamos e analisamos os diferenciais de inflação, juros e crescimento. Também utilizamos o índice de commodities CRB como uma aproximação dos termos de troca Brasileiros.

No modelo final, excluímos o diferencial de juros pois havia problemas de colinearidade com o diferencial de inflação. Ou seja, quanto maior a inflação maior o diferencial de juros, como as duas variáveis seguiam a mesma direção e como a mesma intensidade (correlação positiva de 0,99, onde o valor máximo é 1) o poder explicativo do modelo melhorava com a exclusão de uma destas variáveis.

Fonte: Elaboração IPA

PIB EUA: Federal Reserve Bank of St. Louis / PIB BR: Ipeadata e Banco central / Inflação EUA:, U.S Bureau of Labor Statistics (BLS) e Investing / Inflação BR: Ipeadata / CRB: Investing / Juros 2 e 5 anos EUA: Ipeadata / LTN Brasil: Tesouro Nacional

Considerações/conclusões sobre o modelo

Podemos interpretar que o dólar nos patamares atuais estaria sobre apreciado e seu valor justo deveria tender aos 4,50 ao final de 2020. Entretanto é importante ressaltar que o equilíbrio também sofre alterações de acordo com o resultado econômico apresentado pelo país. Como foram utilizados dados trimestrais é importante estarmos atentos à direção que esses dados tendem a tomar dentro dos trimestres subsequentes.

Pelas nossas estimativas o valor justo para o dólar, ao fim do 1º trimestre de 2021, havia se deslocado para casa dos 4,60, devido a um diferencial maior de crescimento do PIB entre EUA e Brasil. Fato que pode ser explicado pela velocidade de vacinação e, por consequência, reabertura da economia, a famosa recuperação em “k” tão reportada pela mídia.

Por outro lado, a própria dinâmica de retomada do crescimento, à base de estímulos, dos países desenvolvidos e da China tem levado a uma apreciação das commodities e aumento da inflação global. Ao mesmo tempo, o Brasil começou um ciclo de aperto monetário (elevação dos juros) que tende a diminuir a inflação para os próximos períodos, aliado a isso deve haver uma retomada do ritmo de recuperação econômica uma vez que o Brasil consiga vacinar a maior parte de sua população até o final de 2021.

Portanto, é plausível acreditar que o modelo indicará um dólar de equilíbrio abaixo da casa dos R$5,00 até o final de 2021.

Ressalvas ao modelo

O modelo apresentado não reflete totalmente variáveis subjetivas, como a percepção de risco país, que podem ou não estar incorporadas de alguma forma às outras determinantes do modelo.

Ainda que o resultado do modelo possua um bom poder explicativo ele não necessariamente possuiu um bom poder preditivo. O modelo é capaz de explicar os fatores que influenciaram a taxa de câmbio no passado, isso não significa que essa dinâmica não possa mudar daqui pra frente.

Apesar disso, nenhum modelo tem a intenção de replicar em 100% a realidade, a sua utilização prática depende da interpretação do analista. O câmbio tende ser uma variável muito volátil nos países emergentes, assim, modelos de valor justo de câmbio têm o objetivo de prever movimentos de longo prazo e não se prestam para prever o valor do câmbio amanhã, muito mais influenciado por fatores aleatórios.

Permanece a hipótese de que o dólar efetivo tende a convergir para o dólar do modelo de tempos em tempos, inclusive é possível observar que houve apenas dois momentos em que o dólar efetivo esteve a mais de 2 desvios padrão do modelo. O 1º na iminência da primeira eleição do Presidente Lula e o segundo desde o ano passado, em meio à crise do COVID-19 até hoje.

Precisaremos ainda estar atentos em como a expectativa para o ano de 2022 e sua dinâmica de ano eleitoral afetará a moeda Brasileira. O aumento da percepção de risco faz com que o investidor estrangeiro exija um prêmio maior para permanecer investido em Real, conduzindo a uma taxa de câmbio mais depreciada. Estes fatores são o bastante para eventualmente manter o câmbio pressionado durante todo esse período.