Publicado em maio/2026

Sempre aproveitamos esse espaço para explorar algum conceito econômico que possa ser relevante para nosso investidor, nesse momento temos 52 artigos disponíveis em nosso site (leia mais aqui). Ainda temos vários assuntos para abordar e alguns conceitos para aprofundar.

Em nossa atividade, a leitura é parte essencial, dessa forma, compartilho parte do que eu estou lendo esse mês, com comentários sobre os pontos que considero interessantes para nossos clientes.

A carta da Saga Partners

Aqui, gostamos de dizer que somos diferentes do mercado financeiro. Um assessor de investimentos, consultor, alocador ou até gestor tradicional não costuma entregar a mesma alocação que a gente. Temos uma abordagem mais autoral na construção das carteiras de investimento, uma defesa mais fundamentada das posições adotadas e não temos conflito de interesses, assim, acreditamos que temos carteiras mais convergentes com as reais necessidades dos nossos investidores.

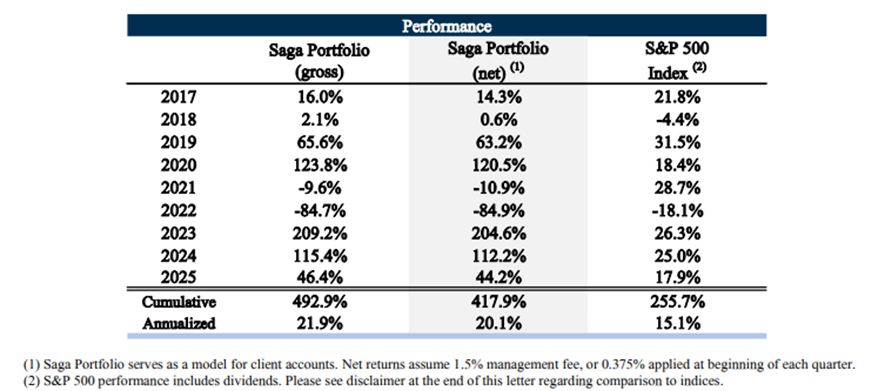

Nossa forma de fazer investimentos permitiu que, ao longo do tempo, mantivéssemos carteiras mais voláteis e com maior exposição a negócios que a média do mercado, sem comprometer o relacionamento com os clientes. Mas se você acha a sua carteira volátil, veja a imagem a seguir.

Quando eu vi essa tabela, imediatamente busquei as cartas da gestora para entender o que estava acontecendo ali, é um caso de estudo muito interessante, o value investing elevado a sua enésima potência.

Apesar de ser um fundo de ações, não é comum vermos retornos tão extremos, nem na queda e nem na alta. Mais do que isso, muitas vezes uma queda como a de 2022 termina com a carreira daquele gestor.

Nesse sentido, meus parabéns aos gestores que conseguem passar por esses momentos, manter a convicção e superar as dificuldades. Hoje o Saga Partners está bem acima do S&P500.

E se eu puder escolher um parágrafo da carta inteira como o mais importante para ser lido pelo nosso investidor, eu diria que é este sobre as narrativas pós fato. Algumas vezes já mencionamos a famigerada frase ‘nada como preço para mudar o sentimento’. Primeiro os ativos se movem e depois vêm as explicações, nem sempre erradas, mas sempre precipitadas.

Em um mundo cada vez mais ansioso, da notícia minuto a minuto, da pesquisa eleitoral toda semana (já está cansativo), nós prezamos por abordagens mais profundas e explicações mais fundamentadas. Quem acredita no preço vende no fundo e compra no topo. Ou seja, quem fica preocupado demais com as oscilações de curto prazo deixa de aproveitar as oportunidades e não compra ativos baratos, pelo contrário, segue a manada e perde dinheiro.

Volatilidade não é risco, risco é não saber o que se está comprando. Risco é investir no fundo da Saga Partners no início de 2021, porque foi um dos melhores dos últimos doze meses, e vendê-lo no início de 2023, porque ele é um dos piores dos últimos doze meses.

Eu nunca vi uma defesa de investimentos que diga ao investidor: “Veja, esse é o pior fundo dos últimos 24 meses, é apenas um momento passageiro e você deveria aumentar seus aportes agora para surfar a recuperação”. Cuidado com os rankings de rentabilidade.Leia a carta da Saga Partners aqui.

JP Morgan – A PORTFÓLIO APPROACH TO IMPACT INVESTMENT

Quanto mais se inventam coisas novas, mais se inventam as mesmas coisas. É o clássico, old but gold, apesar de ser um artigo de 2012 é mais atual do que nunca. Investimentos ‘de impacto’, como chamados no artigo, são (em certa medida) o que conhecemos como investimentos focados em ESG (um termo que não estava tão firmado em 2012).

O artigo tenta criar um framework para que o ‘impacto’ seja considerado mais um fator de investimento, tal qual o retorno e o risco. Você deveria levar em consideração também o resultado não financeiro dos seus investimentos. O grande desafio, portanto, é como mensurar esse resultado e trazê-lo para um campo comum onde você poderia comparar a tríade risco, retorno e ‘impacto’ de diferentes investimentos.

A abordagem do artigo é bem técnica e, do ponto de vista macro, o assunto pode não ser tão interessante para o nosso investidor. Entretanto, o tema me levou a pensar que existem paralelos a serem traçados no âmbito pessoal dos investimentos.

Existe uma crescente demanda por investimentos alternativos de nossos investidores à medida em que eles se tornam financeiramente mais maduros. Isso é, a medida em que certas metas são atingidas e a segurança financeira não é mais uma questão, surgem demandas não tradicionais.

Algumas pessoas querem comprar imóveis para familiares, outras querem comprar sítios enormes (e chamar de fazenda), outras querem investir em negócios de amigos. E, talvez, o algo em comum a todos esses casos seja que o fator principal desses investimentos não é o retorno financeiro e sim o ‘impacto’ que eles geram em sua família, bem-estar ou comunidade.

Assim, quando você estiver olhando para essas situações talvez deva levar em consideração o ‘impacto’, ainda que seja micro, que esse investimento terá na sua vida. Eu diria que algumas pessoas estariam dispostas a investir em um bar só para dizer que ele é seu. Nem tudo é retorno financeiro, você pode ser fazendeiro, artista, professor e diversas outras profissões por vocação.

O importante é que os seus recursos financeiros lhe permitam viver suas próprias escolhas, inclusive a escolha de fazer investimentos pouco rentáveis, porém com muito retorno no seu estilo de vida.

Aqui vale citar a fábula do pescador (leia aqui), tem gente que só quer ser pouco lucrativo, bem devagarinho.

Leia o artigo do JP Morgan aqui

Uma revisão sobre lifecycle investment advice

Tradicionalmente, na gestão de portfólios, os investidores são classificados pelo ciclo de vida e isso tem reflexos na sua alocação de capital. Grosso modo, quanto mais novo é o investidor, mais capacidade e disposição a correr risco ele terá, e quanto mais velho for o investidor, menos capacidade e disposição ao risco.

O artigo desafia um pouco essa lógica já estabelecida pelo mercado e faz um argumento em prol da não diversificação no longo prazo. O estudo chega à conclusão de que a alocação ótima para qualquer carteira previdenciária é focar 100% em ações e diversificar apenas entre países, a sugestão prática do estudo é algo como 63% em ações internacionais e 37% em ações domésticas (no caso deles, ações americanas).

Para nós, uma abordagem 100% focada em renda variável não seria, em tese, nada assustadora e até conversaria com nossas convicções e modelos de alocação. Ações tendem a render mais que a renda fixa, pagam mais cupom (na forma de dividendos) e são uma forma mais adequada de crescer seu patrimônio a longo prazo.

Faz sentido, nós conceituamos os investimentos formais em duas possibilidades de alocação: emprestar dinheiro ou participar de negócios, todo o resto é enrolação para passar a mão no seu dinheiro com a sopa de letrinhas do mercado financeiro travestida de sofisticação.

Sendo essas as duas possibilidades, é natural que o investimento de longo prazo, bem administrado, tenda a ver maiores retornos ao investir em negócios. Ao firmar um contrato de empréstimo a sua remuneração é fixada (renda fixa, daí o nome) nos termos daquele instrumento e não há possibilidade de ganhos maiores. Ao investir em um negócio, apesar de não haver a promessa de uma renda fixa, porque os lucros e dividendos variam (daí a renda variável), o ganho tende a crescer à medida em que os negócios sobrevivem e prosperam.

Desta forma, em um mundo em que o valor presente e o futuro podem ser vistos na mesma tela, como em uma planilha de Excel, faria total sentido você ter 100% em ações.

Entretanto, no mundo real, onde você vê apenas o valor presente, e o futuro vai se materializando dia após dia, na forma de volatilidade na sua conta, e notícias terríveis no seu jornal preferido, o preço dos ativos afeta sua convicção e você pode pedir para sair do mercado antes de colher os frutos da estratégia.

Independentemente dos resultados desse estudo, é prudente continuar diversificando a carteira. A melhor dieta é aquela que você consegue seguir, sem impor um custo demasiado ao seu psicológico (serve para emagrecer e serve para enriquecer). Leia o artigo na integra aqui.

Conteúdos extras:

Para quem prefere áudio, tem três entrevistas recentes muito interessantes de investidores brasileiros.

Primeiro (link aqui) temos o Pedro Cerize no MarketMakers, sem um tema específico, discutindo tanto macro, quanto microeconomia.

E temos dois podcasts com um conteúdo mais específico, totalmente voltado para situação corporativa de empresas, o primeiro (link aqui) com foco maior no crédito, assunto super atual dada a grande leva de defaults que estamos observando desde o ano passado. E o segundo, mais voltado para avaliação de negócios sobre a perspectiva do investimento em Equity, com o gestor da Guepardo, link aqui.

Ressalvas e considerações finais

Como de costume, não temos a intenção de dar nenhuma das discussões abordadas como um assunto encerrado, estamos ansiosos para receber suas contribuições e outras sugestões de leitura. Obrigado!