Publicado em abril/2026

O mercado gosta de vender o que nós gostamos de comprar (texto aqui), seja imóveis, ouro, tulipas ou até mesmo o fim dos Estados Unidos.

Sempre tem uma tese de investimentos na moda, desde o final do ano passado (devido à má performance da moeda americana), a tese é sobre o ‘fim do dólar’. Como abordamos no nosso texto do mês de janeiro, o Debasement Trade, em tradução livre, o Trade da Erosão, é uma tese de investimentos baseada na perda de poder econômico dos Estados Unidos, mais especificamente, na perda do status do dólar enquanto moeda de reserva.

A Moeda de Reserva

Moeda de reserva é um conceito relacionado, principalmente, à formação de reservas financeiras dos bancos centrais de diversos países. É muito comum, como forma de proteger sua moeda de contra-ataques especulativos e fazer frente à entrada e saída de divisas, um banco central manter reservas em dólar, por exemplo.

Um dos grandes feitos econômicos do Brasil após o início do Plano Real foi quitar a dívida externa e fazer grandes reservas em dólar, o que ajudou a manter a estabilidade monetária no país, apesar da desvalorização cambial.

O Trade

A discussão atual sobre a possível perda do papel do dólar como moeda de reserva implica, automaticamente, no questionamento da visão dos Estados Unidos como um porto seguro para investimentos, e o que poderia acontecer com o seu mercado financeiro caso o sistema não se sustente.

Talvez, o mais importante para o investidor brasileiro é para onde ele irá diversificar seus investimentos se o mercado americano não for mais uma opção.

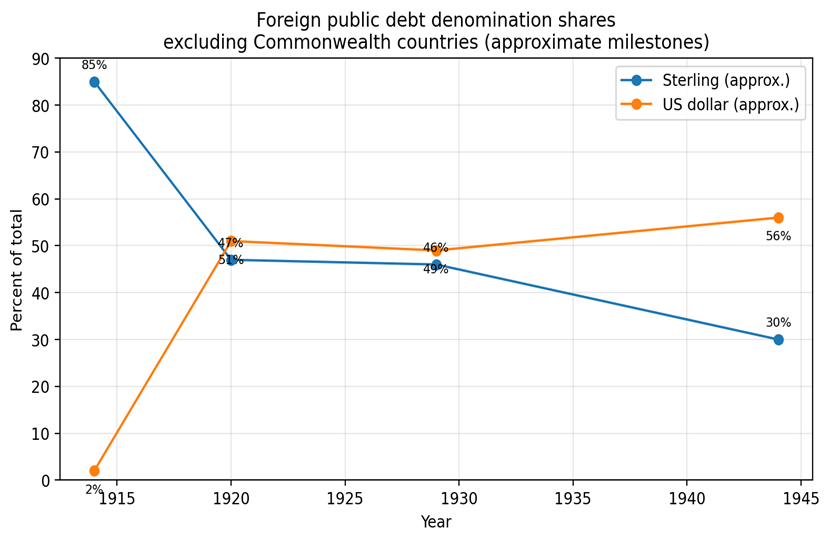

A última vez onde vimos uma mudança na moeda de reserva foi na transição da hegemonia econômica do Reino Unido para os Estados Unidos, da Libra para o Dólar, no período compreendido entre a Primeira Guerra Mundial e o final da Segunda Guerra Mundial (1918 a 1948).

A Libra Esterlina

Antes do dólar, a última moeda a ostentar o título de ‘reserva’ foi a Libra Esterlina. Londres era o centro do sistema financeiro internacional, não apenas por sua força econômica e política, mas por algo mais difícil de replicar: a capacidade de oferecer ativos líquidos, confiáveis e escaláveis.

Apesar do lento declínio do Reino Unido na primeira metade do século XX (antes mesmo da Primeira Guerra Mundial a economia americana já era maior que a inglesa), a mudança da moeda de reserva não foi abrupta, na verdade, durante quase 30 anos, libra e dólar coexistiram como moedas internacionais.

De acordo com estudos do Banco Central Europeu, dados históricos sobre a denominação de dívida internacional mostram que o sistema financeiro global operou por anos em um equilíbrio instável entre as duas moedas. Ao excluir os países da Commonwealth que, pelos vínculos com o Reino Unido, naturalmente transacionavam mais em libras, o dólar já havia ultrapassado a libra no fim da década de 1920 em relação à emissão de dívida.

A Perda do Status de Reserva

A perda de hegemonia de uma determinada moeda não se trata, necessariamente, de algo intrínseco a ela. Muitas vezes, refere-se mais à capacidade do país originador daquele título (moedas são títulos de dívida, ler mais aqui) em atrair e manter capital.

Para ser um bom ativo (ou moeda) de reserva, é importante que o seu país emissor seja capaz de absorver o fluxo de capital crescente e direcionar seu excedente para alavancar a produção e crescimento da sua economia, real e financeira. Caso contrário, corre-se o risco de gerar bolhas por excesso de financeirização.

O Florim Holandês e o Excesso de Financeirização

O Florim Holandês deve ser o exemplo histórico mais popular do que o excesso de capital financeiro pode fazer de mal em uma boa economia.

A República Holandesa do século XVII possuía uma das moedas mais sólidas do seu tempo. O Florim era estável, confiável e sustentado por uma economia comercial vibrante. E, ainda assim, produziu uma das bolhas mais emblemáticas da história.

A economia gerava capital em excesso, muito mais rápido do que conseguia criar de ativos produtivos para absorvê-lo. Como já mencionamos em outra oportunidade (texto aqui), o capital não some, ele muda de mãos e transita entre ativos e caixa, toda transação tem uma contraparte.

As tulipas deixaram de ser flores e passaram a ser contratos. Com o tempo esses contratos passaram a ser negociados de forma dissociada do ativo de referência, preços eram baseados na liquidez, na capacidade de comprar e vender aquele contrato e não no bem subjacente (no caso, as tulipas).

Esse é o resultado de uma economia que é empurrada além da sua capacidade de absorção de capital. Qualquer semelhança com a bolha imobiliária japonesa é mera coincidência, e o subprime americano também não tem nada a ver com isso (contém ironia).

Qual é a Próxima Moeda de Reserva

Antes de existir a nova moeda de reserva, é preciso existir uma economia que possa absorver grande parte dos recursos que hoje se encontram alocados nos Estados Unidos. Mais importante do que isso, é preciso absorver esse fluxo sem distorcer os preços.

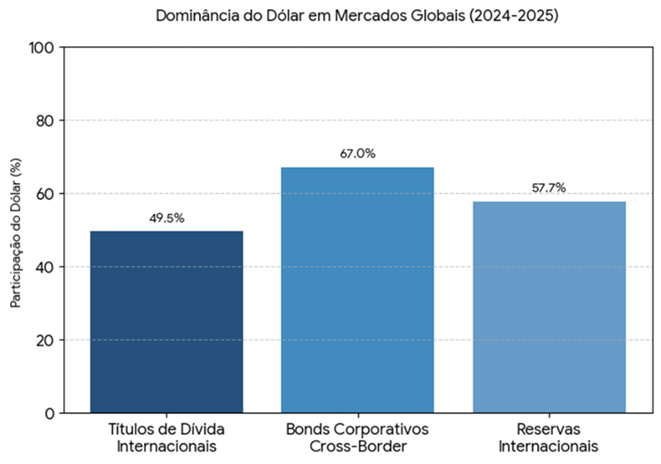

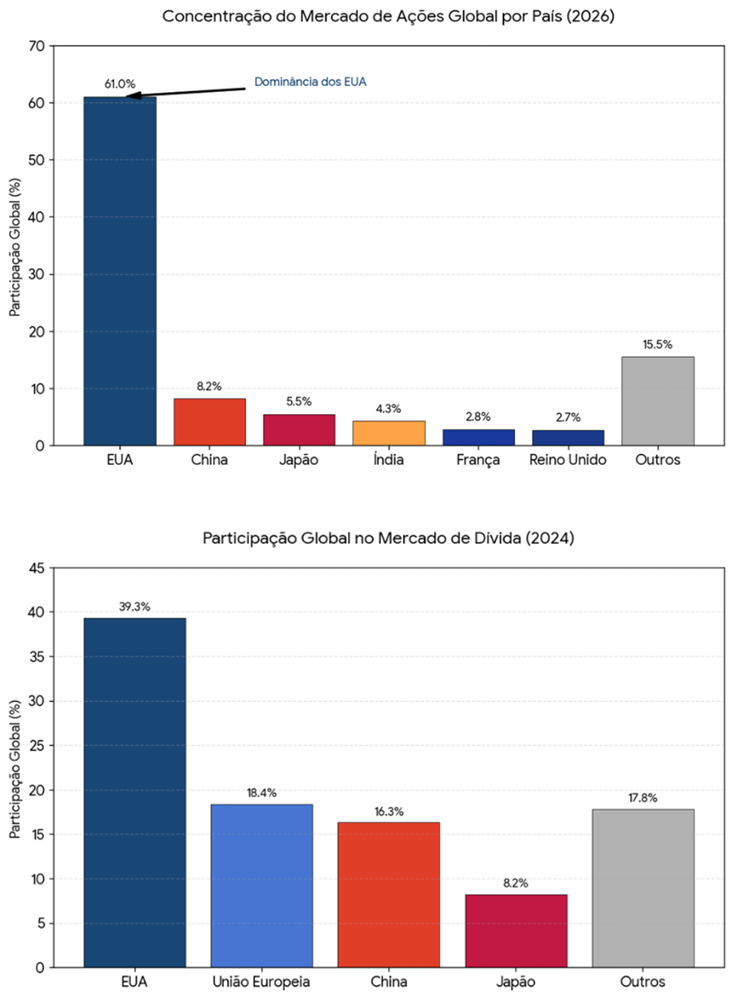

Atualmente, o PIB americano representa, aproximadamente, 26% do PIB mundial, entretanto, sua participação no mercado financeiro global é significativamente maior que isso, como podem demonstrar os gráficos abaixo:

Onde o capital pode ir sem distorcer os preços

É perfeitamente possível que existam alternativas superiores ao dólar em termos absolutos. Economias mais robustas, cenário político mais estável, podemos até mesmo falar de ativos que não são associados a governo nenhum, como o ouro.

Mas há uma restrição que não pode ser negligenciada, a capacidade dessas alternativas absorverem capital sem gerar distorções de preço. Quando fluxos marginais passam a mover preços de forma desproporcional, o ativo deixa de ser uma reserva de valor estável e passa a ser uma ativo de risco.

O investidor que acredita estar se protegendo de uma ruptura do sistema, sem perceber, passa a participar de um fluxo de capital especulativo. Veja a movimentação do ouro nos últimos 18 meses. Observe que, com a eclosão da guerra no Oriente Médio, a cotação do ouro cai fortemente junto com a dos demais ativos.

Preço importa, o Buffet do velho testamento até diria que é a métrica mais importante.

O Dólar Hoje

O Dólar ainda é o principal veículo de liquidez global. E pode ser que o maior equívoco dos adeptos do ‘Trade da Erosão’ seja ignorar o exemplo histórico. Muitos dos ‘entusiastas’ da tese assumem que irá ocorrer uma transição limpa: o dólar perde relevância e outro ativo assume seu lugar.

O comum é ocorrer algo diferente, uma transição lenta, com alguns ativos disputando relevância e um fluxo de capital que vai se redirecionando de forma marginal e, ao longo de muito tempo, para uma economia que se adapte para absorvê-lo. A transição Libra/Dólar durou quase 30 anos.

E o que sobra para o investidor?

Investir requer pragmatismo, e isso implica em certo agnosticismo em relação às teses que estão na moda. Não é necessário ter uma opinião sobre ouro ou sobre o renminbi chinês, o importante é manter uma estrutura de ativos diversificada.

No longo prazo, o que fará diferença na performance de uma carteira é a sua capacidade de sobreviver ao tempo, nesse sentido, o tradicional é tradicional porque funciona: Um núcleo de liquidez e, ao redor dele, ativos geradores de caixa (alguns com exposição local, alguns com exposição global).

Ressalvas

Como de costume, a intenção do texto é apenas provocar o investidor a uma reflexão sobre seus investimentos, várias nuances ficaram de fora desse texto, fique à vontade para entrar em contato se quiser aprofundar a discussão, ou até mesmo indagar sobre algum ponto controverso.