Publicado em maio/2025

No final de março foi anunciada, com muita repercussão, a operação envolvendo a compra do Banco Master pelo BRB – Banco Regional de Brasília, transação avaliada em 2 bilhões de reais.

Esta transação, bem como a própria situação do Master, suscita a discussão sobre o risco de crédito, quanto risco você corre ao emprestar dinheiro para terceiros. (Texto aqui), existem basicamente dois tipos de investimento: emprestar dinheiro para alguém, ou participar do negócio de alguém.

Risco Não Binário

Com mais frequência do que o ideal, vemos as pessoas encarando o risco dos investimentos de forma binária: ou deu certo, ou deu errado. Essa visão simplista ignora a essência do que significa investir — especialmente quando falamos em crédito. Investir não é apostar; é lidar com possibilidades, cenários e probabilidades.

Quando tratamos títulos de crédito privado como apostas, perdemos a capacidade de enxergar nuances importantes. Perdemos a visão de que cada ativo tem associado níveis de incerteza e potenciais de perda ou ganho que precisam ser precificados com clareza.

Então, quanto deveria custar o CDB do Banco Master? Ou em outros termos, quanto o CDB do banco master deveria pagar acima do Tesouro Brasileiro?

O que é o Banco Master

O Master, um banco pequeno, ficou conhecido pelos investidores, nos últimos anos, por uma agressiva política de captação de recursos. O banco oferecia papéis, principalmente CDBs, a juros acima do mercado, taxas pós-fixadas de até 140% do CDI, ou prefixadas de até 18% a.a. Como comparação, em um banco de primeira linha, as taxas pagas em um CDB chegam, no máximo, a 105% do CDI, para valores elevados e liquidez só no vencimento.

Com toda essa agressividade comercial, o total de depósitos a prazo (nome contábil para esses CDBs) lançados no passivo do banco saltaram, em apenas 2 anos, de R$17,7 bilhões para R$30,9 bilhões (12/2024).

Quando uma instituição financeira busca dinheiro no mercado, via CDB, por exemplo, espera aplicar tais recursos a taxas superiores às que captou de forma a pagar seu custo de captação, custos operacionais e ainda obter lucro. O problema com o Master é que a maior parte das suas aplicações não eram feitas na atividade clássica de um banco, emprestando dinheiro. A carteira de crédito do banco representava apenas 20% do total do seu ativo (a título de comparação, a do Itaú representa 50% do ativo), a maior parte do dinheiro foi direcionada para a compra de precatórios (14% do ativo) e investimentos em fundos como FIDCs, FIMs, FIAs e FIIs, de natureza ilíquida (31% do ativo).

Com esse balanço complicado, o mercado começou a questionar a correta marcação dos ativos do banco, bem como a sua capacidade de solvência para fazer frente ao pagamento de juros tão altos para seus investidores, os compradores dos CDBs.

Bote salva vidas

Em meio a inúmeras polêmicas e boatos sobre insolvência do banco, surgiu um bote salva vidas. O BRB, veio de Brasília para salvar o dia, deixando os detentores de CDB do Banco Master aliviados.

Naturalmente, essa situação não passou despercebida pelo Banco Central, responsável pela fiscalização do sistema. A autarquia exigiu que os atuais acionistas do banco fizessem um aporte de R$2 bilhões como condicionante à aprovação da operação de venda para o BRB. O aporte melhoraria a estrutura de capital e a liquidez do Master, reduzindo os riscos para o sistema financeiro como um todo.

Quando olhamos apenas para a remuneração, 130% do CDI parece ótimo, quando o risco se materializa é que começa a correria. Nesta hora ninguém quer o título, por preço nenhum. Por preço nenhum?

Spread Justo

A precificação justa de um ativo não é uma adivinhação sobre o futuro, mas sim um esforço para refletir, no valor cobrado, os riscos que estão sendo assumidos. Esse preço justo, pode ser medido em taxa, ou melhor, em sobretaxa — que chamamos de spread.

Se o Tesouro paga 15% ao ano para um título que vence em cinco anos, e o Master paga 20%, essa diferença de 5% é o que vamos chamar de spread. Mas quanto de spread é o suficiente?

Calculando o Spread Master

A resposta sobre como precificar ativos será sempre valuation (texto aqui). Assim, da mesma forma que avaliamos a capacidade das empresas entregarem lucros, devemos avaliar a sua capacidade para pagarem suas dívidas.

Nesse sentido, ao avaliarmos um título de crédito, o nosso olhar está concentrado em 3 quesitos, a chances de que o crédito não seja pago (Probabilidade de Default – PD); o valor da perda caso o crédito não seja pago (Valor em Caso de Perda – VCP) e a falta de liquidez.

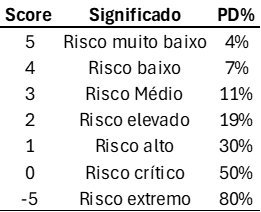

Probabilidade de Default – PD

Aqui é feita a leitura do risco do emissor, sua capacidade financeira, seu histórico e o contexto em que está inserido. Assim, com base em critérios técnicos (Ex.: índices de Basiléia e Imobilização) podemos dar uma nota de 0 a 5 para o devedor e, com base em sua nota, atribuir uma probabilidade para o não pagamento.

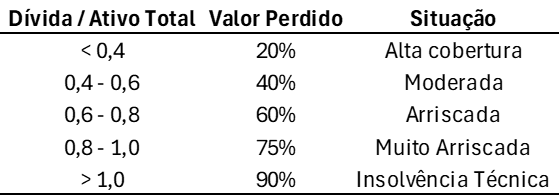

Valor em Caso de Perda – VCP

O próximo passo é entender qual é o valor que podemos recuperar caso o devedor não cumpra o seu compromisso com a gente. Podemos avaliar as condições patrimoniais do devedor e sua capacidade de recuperar ou preservar valor em um cenário adverso. No valor recuperável também devemos considerar as garantias oferecidas e a senioridade do crédito.

Assim, temos duas formas de estimar o VCP, uma mais detalhada onde avaliamos o valor de cada ativo realizável e deduzimos os passivos financeiros. Entretanto, dada a alta complexidade na estimação do valor dos ativos, deve ser usada apenas em casos muito específicos.

E, de forma mais genérica, será aplicado para o estudo que estamos fazendo um modelo escalonado de faixas de alavancagem, desta forma, de acordo com a relação entre dívida e ativos totais, vamos estimar o valor a perdido em caso de default.

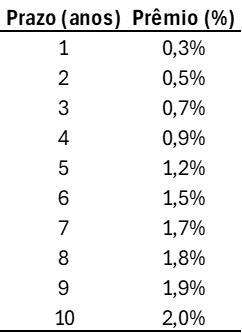

Liquidez (ou ausência de)

A dificuldade de vender ou sair do investimento antes do vencimento deveria ser a principal preocupação do investidor em ativos financeiros. Se a grande vantagem de ter o dinheiro em um banco ou corretora é o acesso aos recursos em momentos oportunos, deveríamos ter grandes ressalvas na hora de travar o dinheiro em títulos de vencimento muito longo e pouca liquidez.

Um título com pouca liquidez exige um prêmio maior para compensar a rigidez que impõe ao investidor. Assim, também podemos estabelecer um prêmio justo pela distância do vencimento (Prêmio de Liquidez – PL).

A conta final

Assim, chegamos na única fórmula que será apresentada durante todo o texto.

Spread Justo = PD x VCP + PL

Sendo:

VCP = 1- Valor perdido

Em bom português, o spread Justo é igual a Probabilidade de Default multiplicada pelo Valor em Caso de Perda e somadas ao prêmio de liquidez.

Com base em nossas premissas, o Banco Master teria uma nota de 1 em nosso rating de crédito e uma relação de dívida sobre ativo de 92%. Portanto, ao aplicarmos a fórmula apresentada, o prêmio de risco justo (spread Justo) para um título com vencimento em 2030 seria de 8,70%.

Considerando um título do tesouro de igual vencimento pagando 13,80%, o título do Master deveria render 22,5% a.a. Hoje um CDB do Banco Master, com características similares, pode ser encontrado nas plataformas de investimento por 18,5% a.a., abaixo, portanto, do calculado neste exercício.

Ressalvas e cuidados

No caso apresentado, utilizamos o exemplo apenas para fins de ilustração do texto. Não temos posição em ativos do Master, não fizemos nenhum ajuste ao balanço da instituição, nem validamos com o devido cuidados as informações públicas disponíveis sobre o banco.

Assim, queremos dizer que os 22,5% seriam uma taxa piso para se emprestar dinheiro a este banco, podendo piorar (aumentar) caso alguns rumores fossem confirmados, por exemplo, a existência de precatórios mal avaliados em seu balanço.

Também vale dizer que nós não esgotamos todo o assunto sobre risco de crédito nesse texto, alguém poderia comentar, por exemplo, sobre a existência do FGC, o que tornaria o VCP próximo a 100% *. Sendo assim, fiquem à vontade para entrar em contato e aprofundar a discussão.

* Os investimentos em títulos de crédito bancário, como o CDBs, LCIs e LCAs, contam com a garantia do FGC – Fundo Garantidor de Crédito, uma instituição privada, mantida pelos próprios bancos, que garante valores de até R$ 250 mil por investidor pessoa física (CPF) e por instituição financeira. A ideia deste fundo é dar garantias aos pequenos investidores e, por consequência, maior liquidez ao mercado. Os CDBs do Master chegaram a representar 50% de todos os recursos do FGC, o que levaria a uma situação de grande risco para o próprio fundo e para a estabilidade do sistema bancário, no caso de insolvência do banco.